Hướng dẫn cách mua nhà trả góp thông minh - lãi suất ưu đãi

Vay

05/05/2023

Bạn muốn sở hữu một căn nhà mơ ước nhưng cuộc sống nhiều chi phí khiến điều này trở nên khó khăn? Thực tế, bạn chỉ cần biết cách mua nhà trả góp thông minh và thực hiện theo hướng dẫn, ước mơ sẽ ở trong tầm tay. Không tin ư? Hãy tham khảo ngay các nội dung sau cùng VPBank!

1. Kinh nghiệm mua nhà trả góp thông minh

Để sở hữu căn nhà trả góp, bạn không đơn giản chỉ cần đi vay và trả dần. Điều đó rất dễ khiến bạn rơi vào cảnh khó khăn. Chính vì vậy, VPBank lưu ý bạn một số điểm sau:

1.1 Tài sản tích lũy tự có

Trước khi đăng ký mua nhà trả góp, bạn cần có một khoản tiền vốn tự có. Số tài sản này tương đương khoảng 30 - 40% giá trị ngôi nhà/ căn chung cư muốn mua. Đối với nhiều người, đây là một số tiền lớn, không phải ai cũng có. Tuy nhiên, ngân hàng lại yêu cầu bắt buộc phải có khoản tiền này.

Thực chất, số tiền này không phải để giảm bớt hạn mức tín dụng cho vay của ngân hàng. Mà phía ngân hàng mong muốn người vay chứng minh sự trung thực, nghiêm túc với khoản vay. 30 - 40% giá trị ngôi nhà là số tiền không nhỏ với cả một gia đình. Vì vậy, qua con số này, người vay tiền đầu tư vào ngôi nhà sẽ sở hữu và trân trọng nơi đó hơn. Ngân hàng tin rằng, người vay thực sự nghiêm túc và sẽ đảm bảo thanh toán khoản vay đúng hạn để ngôi nhà đó thực sự thuộc về gia đình mình trong tương lai.

1.2 Lên kế hoạch vay vốn

Cách mua nhà trả góp thông minh không thể thiếu một phương án vay vốn và trả nợ phù hợp. Trong bản kế hoạch này, bạn cần thể hiện rõ ràng mục đích của mình: mua nhà để ở, cho thuê hay đầu tư. Khi đã rõ ràng mục tiêu, bạn sẽ lựa chọn thời hạn và hạn mức vay phù hợp hơn.

Mua nhà là khoản vay lớn, các ngân hàng thường hỗ trợ khoản vay này trong trung và dài hạn. Tuy nhiên, nếu bạn muốn nhận khoản vay có thời hạn ngắn hơn mà vẫn đảm bảo khả năng chi trả thì ngân hàng vẫn linh hoạt hỗ trợ.

Bên cạnh đó, hạn mức khoản vay mong muốn được xác định dựa trên giá trị ngôi nhà/ căn hộ chung cư muốn mua sau khi trừ đi số tiền vốn tự có bên trên. Thông thường, nhà cửa được xếp vào loại bất động sản, bạn có thể dùng chính ngôi nhà sẽ mua làm tài sản đảm bảo. Lúc này, hạn mức cho vay dao động từ 60 - 80% tổng giá trị tài sản thế chấp.

Kế hoạch vay vốn cần được tính toán kỹ lưỡng và tỉ mỉ.

1.3 Lựa chọn gói vay phù hợp

Hiện nay, các ngân hàng đều có nhiều gói tín dụng đa dạng về cách thức triển khai, lãi suất, hạn mức, thời hạn. Tùy thuộc vào nhu cầu thực tế về thời hạn, hạn mức,..., bạn hãy xem xét và lựa chọn gói vay phù hợp. Thực tế, lãi suất vay càng cao khi thời hạn vay càng dài, hạn mức vay lớn.

Tuy nhiên, lựa chọn gói vay tốt nhất thực sự là cách mua nhà trả góp thông minh mà bạn cần tìm hiểu. Thông thường, với chính sách an sinh xã hội của Chính phủ và chính sách hỗ trợ riêng của một số ngân hàng, lãi suất cho vay mua nhà sẽ được ưu đãi hơn. Kèm theo đó, người vay được nhận hạn mức cao kèm thời gian ân hạn khá dài. Để nắm được thông tin này, bạn hãy tham khảo các nguồn thông tin chính thống qua thông báo của Chính phủ, ngân hàng và các cơ quan có thẩm quyền. Nhanh chóng nhất, bạn hãy liên hệ với nhân viên tín dụng ngân hàng để tìm hiểu chi tiết.

Xem thêm: Tìm hiểu về sản phẩm vay mua nhà, đất, căn hộ tại ngân hàng VPBank

1.4 Lãi suất thanh toán trước hạn

Thông thường, khoản vay đã được cố định thời hạn thanh toán và lãi suất cho từng thời kỳ. Tuy nhiên, thời gian vay dài dẫn tới lãi thanh toán lớn và chi phí vay cao. Trong một số trường hợp, người vay thu xếp xong khoản nợ sớm có thể thanh toán khoản vay trước hạn. Lúc này, ngân hàng sẽ yêu cầu thanh toán gốc và lãi khoản vay kèm theo lãi thanh toán trước hạn theo quy định. Mức lãi suất này đã được ghi rõ trong hợp đồng tín dụng.

Xem thêm: Cách tính lãi suất vay mua nhà nhanh và chính xác nhất hiện nay

Thanh toán đầy đủ gốc và lãi nếu thanh toán trước hạn.

1.5 Tìm kiếm đơn vị minh bạch

Nếu muốn mua nhà trả góp thông minh nhất, một đơn vị cho vay minh bạch vô cùng quan trọng. Thông thường, ngân hàng là tổ chức cho vay uy tín, lãi suất thấp và được đánh giá cao nên đa số người vay tiền lựa chọn địa chỉ này.

Hợp đồng tín dụng của ngân hàng đã ghi đầy đủ thông tin kèm các điều khoản theo quy định của Ngân hàng Nhà nước Việt Nam. Tuy nhiên, bạn hãy đọc kỹ thông tin các mục trong hợp đồng, đảm bảo hiểu rõ ràng. Trường hợp có điểm chưa hiểu, bạn hãy hỏi lại nhân viên tín dụng hỗ trợ trực tiếp để tuân thủ đúng đủ quyền và nghĩa vụ của mình trong suốt thời hạn vay.

Cuối kỳ hạn vay, bạn đừng quên giải chấp tài sản thế chấp của mình. Đây là thao tác mà nhiều người vay quên thực hiện. Nếu chưa biết quy trình chính xác, hãy yêu cầu nhân viên tín dụng hướng dẫn. Thủ tục đơn giản, bạn có thể tự thực hiện khá nhanh.

Xem thêm: Top 10 ngân hàng tư nhân uy tín, chất lượng nhất Việt Nam 2023

2. Hướng dẫn cách mua nhà trả góp thông minh qua ngân hàng

Ngân hàng là địa chỉ cho vay lãi suất tốt được nhiều người lựa chọn. Trong đó, Ngân hàng TMCP Việt Nam Thịnh Vượng đang được nhiều người vay ưu tiên đăng ký cho khoản vay mua nhà trả góp.

Tại đây, bạn sẽ được nhận khoản vay hỗ trợ với nhiều ưu đãi:

-

Chấp nhận tài sản đảm bảo hình thành từ vốn vay.

-

Hỗ trợ 100% nhu cầu vay, tối đa 80% giá trị ngôi nhà và tối đa 20.000.000.000 đồng.

-

Thời hạn vay lên tới 25 năm, tùy thuộc dự án và nhu cầu thực tế của người vay.

-

Lãi suất vay cạnh tranh nhất thị trường, chỉ từ 10%/ năm.

-

Thời gian ân hạn gốc 12 tháng.

-

Hồ sơ đơn giản, thẩm định và duyệt khoản vay chỉ trong 5 phút.

-

Không phát sinh chi phí khác.

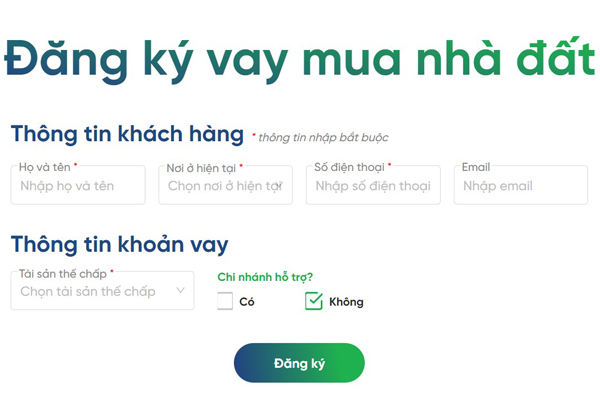

Quy trình mua nhà trả góp của VPBank khá đơn giản và hoàn toàn có thể thực hiện đăng ký online ngay tại nhà:

-

Bước 1: Truy cập https://vaythechap.vpbank.com.vn/vay-mua-nha-dat

-

Bước 2: Điền đầy đủ các thông tin khách hàng: Họ và tên, chọn Nơi ở hiện tại, Số điện thoại, Email (không bắt buộc).

-

Bước 3: Điền thông tin khoản vay: chọn Tài sản thế chấp (Nhà/ Đất/ Xe ô tô), chọn Chi nhánh hỗ trợ (Có/ Không).

-

Bước 4: Nhấn Đăng ký và chờ chuyên viên Quan hệ Khách hàng VPBank liên hệ hỗ trợ.

-

Bước 5: Làm theo hướng dẫn của chuyên viên hỗ trợ.

Điền đầy đủ các thông tin để đăng ký vay vốn online

Ngoài cách đăng ký vay trực tuyến như trên, bạn có thể trực tiếp đến chi nhánh ngân hàng VPBank gần nhất để nhận tư vấn và vay tiền. Tuy nhiên, bạn hãy sắp xếp thời gian đến phòng giao dịch/ chi nhánh trong giờ hành chính từ thứ 2 - thứ 6 (trừ ngày lễ, Tết).

Có thể bạn quan tâm:

Bạn vừa cùng VPBank tìm hiểu cách mua nhà trả góp thông minh cùng kinh nghiệm của những người đã thực hiện thành công. VPBank hy vọng bạn sẽ vay tiền nhanh chóng, lãi suất tốt nhất và sở hữu ngôi nhà mơ ước trong thời gian ngắn nhất.

Hiện tại, VPBank đang có gói vay ưu đãi dành cho khách hàng mua nhà trả góp. Nếu bạn cần được hỗ trợ nhận khoản vay tốt nhất, giải ngân trong 5 phút, hãy đăng ký vay tại Vay mua nhà VPBank: Lãi suất cạnh tranh - Duyệt vay cấp tốc hoặc liên hệ 1900.54.54.15 để được hỗ trợ thông tin chi tiết.

Chia sẻ: