Cách tính lãi suất vay ngân hàng chuẩn và thông dụng nhất

Vay

20/04/2023

VPBank chia sẻ cách tính lãi suất vay ngân hàng chuẩn và nhanh nhất, các yếu tố ảnh hưởng kèm kinh nghiệm vay vốn cực ưu đãi, chỉ có tại ngân hàng VPBank

Đối với các khách hàng, lãi suất vay luôn là yếu tố được nhiều người quan tâm. Bởi chỉ khác nhau một tỷ lệ phần trăm rất nhỏ, người vay cũng cần chi trả thêm khoản lãi, số tiền vay càng lớn, lãi càng nhiều. Có lẽ vì thế mà cách tính lãi suất vay ngân hàng luôn được nhiều người đặc biệt tìm kiếm, mong muốn biết được số tiền cần trả chính xác nhất. Nếu bạn cũng đang loay hoay tìm phương án tính toán lãi vay tốt nhất, hãy tham khảo ngay các nội dung dưới đây cùng chuyên viên tín dụng VPBank!

1. Hướng dẫn 2 cách tính lãi suất vay ngân hàng chuẩn và thông dụng nhất

Lãi suất vay ngân hàng có sự khác nhau tùy thuộc ngân hàng và thỏa thuận trong hợp đồng. Tuy nhiên, có 2 cách tính lãi suất vay ngân hàng hiện nay được sử dụng rộng rãi và nhiều người biết đến:

1.1. Công thức tính gốc lãi trả đều hàng tháng

Thuận tiện cho người vay nhất là khoản vay trả tiền gốc và lãi bằng nhau qua các kỳ thanh toán. Theo đó, các khoản cần thanh toán hàng tháng được tính như sau:

Tiền lãi hằng tháng = Dư nợ gốc x Lãi suất vay/ Thời gian vay

Ví dụ: Khoản vay 100.000.000 đồng, kỳ hạn 3 năm, lãi suất 14%, thanh toán lãi và gốc đều hàng tháng. Cách tính lãi và gốc khoản vay này như sau:

Tổng số tiền thanh toán gốc và lãi hàng tháng bằng nhau qua các thời kỳ theo hợp đồng tín dụng đã ký.

Thực tế, tính lãi theo cách này khá phức tạp nên khá tốn thời gian và rất dễ nhầm lẫn. Nếu tự tính toán, bạn sẽ tốn nhiều công sức. Tuy nhiên, đa số các khoản vay hiện nay, đặc biệt là các khoản vay tiêu dùng, đang sử dụng cách tính này giúp người vay tiết kiệm thời gian, dễ nhớ số tiền cần thanh toán. Bởi các ngân hàng đã có công cụ tính toán nhanh chóng, số tiền cần trả cũng được thống nhất ngay trong hợp đồng tín dụng.

1.2. Công thức tính lãi theo dư nợ giảm dần

Nếu tính lãi vay hàng tháng theo dư nợ thực tế thì tổng nợ và lãi sẽ giảm dần theo thời gian. Bởi nợ gốc giảm dần tương ứng với số tiền lãi cần thanh toán giảm dần.

Cách tính lãi vay ngân hàng theo dư nợ giảm dần như sau:

-

Tiền gốc cần thanh toán hàng tháng = Số tiền vay/ số tháng vay

-

Tiền lãi cần thanh toán kì đầu = Số tiền vay * lãi suất theo tháng

-

Tiền lãi cần thanh toán tiếp theo = Số dư nợ còn lại * lãi suất theo tháng

Ví dụ: Khoản vay 100.000.000 đồng, kỳ hạn 3 năm, lãi suất 14%, thanh toán lãi theo dư nợ giảm dần. Cách tính lãi và gốc khoản vay này như sau:

Dựa trên số gốc thực tế còn lại, người vay cần thanh toán số tiền tương ứng.

Với cách tính này, hàng tháng bạn cần tính toán số tiền lãi dựa trên nợ gốc thực tế. Việc tính toán lãi cũng không đơn giản nếu không có bảng theo dõi trong thời gian dài.

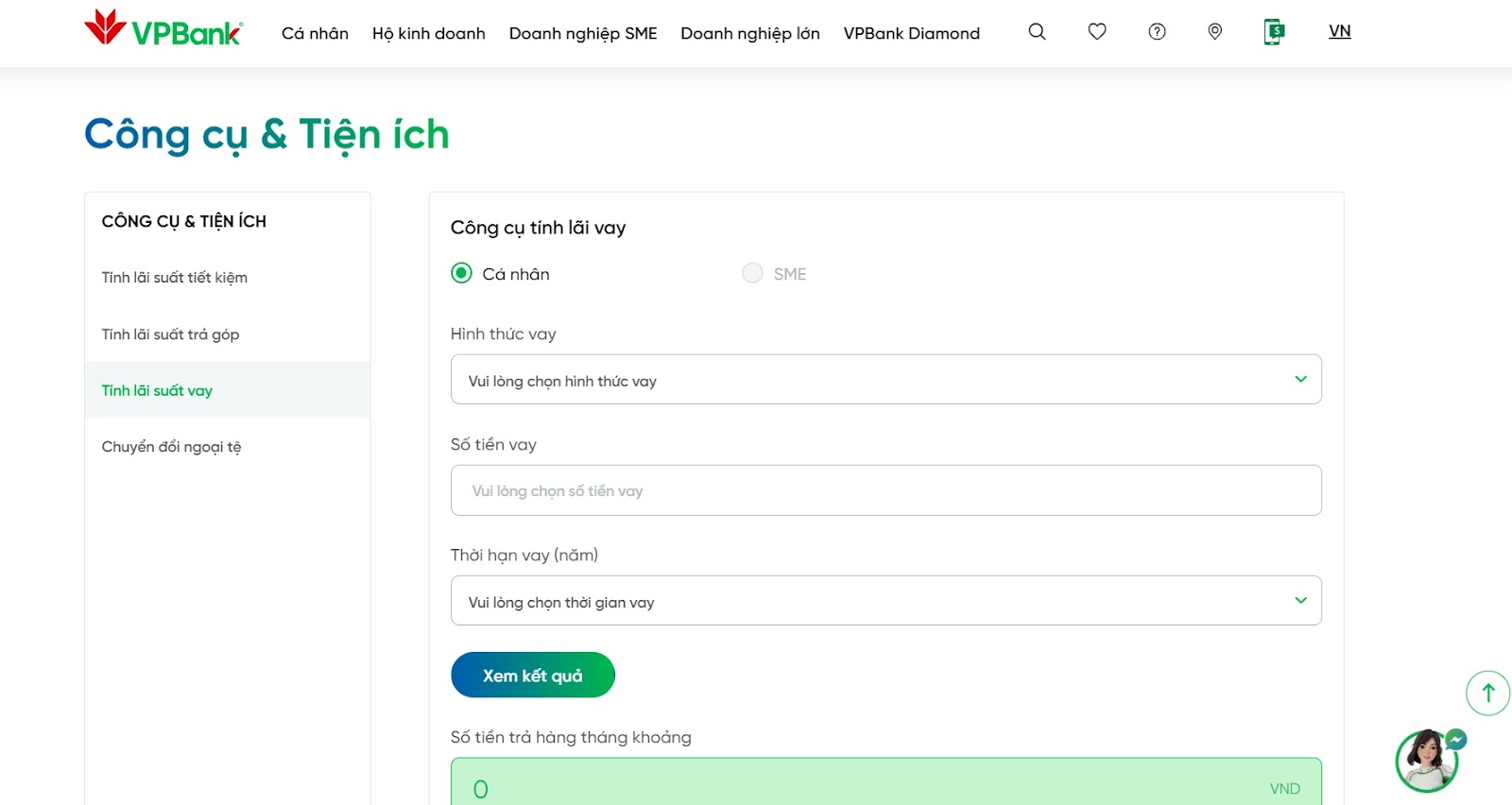

2. Công cụ tính lãi vay ngân hàng VPBank

Ngoài cách tính lãi khoản vay thủ công, VPBank đã nghiên cứu và giới thiệu với khách hàng công cụ tính lãi online.

Các bước thực hiện:

-

Bước 1: Truy cập vào https://www.vpbank.com.vn/tools-and-utility

-

Bước 2: Lựa chọn khoản lãi cần tính: Tính lãi suất trả góp, Tính lãi suất vay.

-

Bước 3: Lựa chọn đối tượng vay, hình thức vay, điền thông tin khoản vay.

-

Bước 4: Xem kết quả.

Công cụ tính lãi suất vay giúp bạn tiết kiệm thời gian quản lý khoản vay.

Lưu ý: Khi sử dụng công cụ này, bạn sẽ quản lý khoản vay nhanh chóng tiện lợi hơn. Tuy nhiên, để sử dụng tốt hơn, bạn cần ghi nhớ một số điểm sau:

-

Ngoài tính lãi vay, VPBank còn thiết kế để tính lãi tiết kiệm, chuyển đổi ngoại tệ.

-

Thực hiện đúng hướng dẫn, tránh mất thời gian kiểm tra nhiều lần.

3. Những yếu tố ảnh hưởng đến lãi vay ngân hàng VPBank

Thực tế, lãi suất vay Ngân hàng TMCP Việt Nam Thịnh Vượng có sự khác nhau bởi tỷ lệ này chịu tác động của nhiều yếu tố. Chuyên viên tín dụng VPBank chia sẻ thông tin về các yếu tố tác động mạnh mẽ nhất đến lãi suất vay:

-

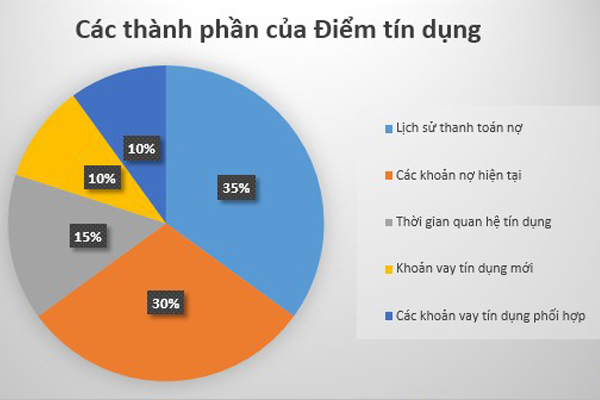

Điểm tín dụng: Đây là thang điểm mà VPBank đánh giá độ tin cậy của khách hàng. Người vay có điểm càng cao thì độ rủi ro càng thấp, dẫn tới lãi suất vay càng thấp.

Xem thêm: Hạn mức tín dụng là gì? Cách nâng hạng mức tín dụng

Có nhiều tiêu chí tác động đến điểm tín dụng của người vay.

-

Mức cung - cầu vốn thực tế của thị trường: Tại thời điểm vay, lãi suất huy động tác động mạnh mẽ đến lãi suất vay. Thông thường, lãi suất vay cần đảm bảo khả năng chi trả cho chi phí huy động vốn và các chi phí liên quan đến khoản vay.

-

Chính sách tín dụng của NHNN và VPBank từng thời kỳ: Để hỗ trợ sản xuất kinh doanh và ổn định kinh tế vĩ mô, NHNN có chính sách cấp tín dụng ưu đãi tùy từng thời điểm: vay mua nhà ở xã hội, vay hỗ trợ SXKD sau dịch bệnh... Bên cạnh đó, tùy theo chính sách hỗ trợ khách hàng mục tiêu từng thời kỳ, VPBank có các gói ưu đãi lãi suất. Bạn có thể nhận được khoản vay ưu đãi nếu đáp ứng đủ yêu cầu điều kiện.

4. Kinh nghiệm để vay ngân hàng VPBank lãi suất thấp nhất

Giảm thiểu lãi là một trong những ưu tiên hàng đầu của khách hàng. Nếu bạn mong muốn vay vốn tại VPBank với mức lãi suất thấp nhất, bạn cần lưu ý những điểm sau:

-

Chuẩn bị hồ sơ trung thực, đầy đủ, chính xác: Hồ sơ là căn cứ để ngân hàng thẩm định khoản vay của bạn. Giấy tờ minh bạch thông tin giúp VPBank thẩm định, xét duyệt nhanh chóng hơn, tin tưởng hơn vào người vay, từ đó, lãi suất vay có cơ sở được xem xét giảm xuống mức thấp nhất.

-

Lịch sử tín dụng sạch sẽ: Thanh toán đầy đủ, đúng hẹn các khoản vay trước đó và đảm bảo không có nợ xấu sẽ giúp điểm tín dụng được đánh giá cao hơn.

-

Thu xếp khoản vay thời hạn ngắn, có tài sản đảm bảo và số tiền vay nhỏ: Thông thường, các khoản vay lớn, thời hạn càng dài và không có tài sản thế chấp sẽ có lãi suất cao hơn.

-

Tìm hiểu kỹ chính sách tín dụng ưu đãi: Hãy tham khảo ý kiến của các chuyên viên tín dụng của VPBank để biết liệu bạn có cơ hội nhận chính sách vay vốn ưu đãi hay không và chuẩn bị hồ sơ theo hướng dẫn.

Bạn nên tìm hiểu kỹ chính sách tín dụng để nhận ưu đãi lãi suất tốt nhất.

Có thể bạn quan tâm:

-

Lãi suất vay mua xe ngân hàng nào thấp nhất hiện nay? Cùng tìm hiểu

VPBank vừa chia sẻ với bạn cách tính lãi suất vay ngân hàng chi tiết kèm thông tin liên quan. Hy vọng bạn đã thực hiện tính toán khoản lãi vay chính xác. Ngoài ra, nếu bạn cần được tư vấn các khoản vay có lãi suất tốt nhất thị trường tại VPBank, bạn hãy thực hiện một trong các cách sau:

-

Đặt lịch tư vấn tại chi nhánh gần nhất

-

Liên hệ tư vấn qua số điện thoại 1900545415.

-

Đến phòng giao dịch gần nhất của ngân hàng TMCP Việt Nam Thịnh Vượng.

-

Để lại tin nhắn kèm thông tin cá nhân dưới bài viết này, chuyên viên tín dụng của VPBank sẽ liên hệ tư vấn trong thời gian sớm nhất.

Chia sẻ: