7 phương pháp quản lý chi tiêu cá nhân hiệu quả giúp tiết kiệm

Tiết kiệm

26/04/2023

Hiện nay, rất nhiều người mắc phải các vấn đề về tài chính, trong đó có vấn đề làm sao để không “vung tay quá trán” trong quá trình sử dụng tiền. Ngoài việc tăng thu nhập, cách quản lý chi tiêu cá nhân cũng là mối quan tâm đối với những người mong muốn có một nguồn tài chính dồi dào hơn mỗi ngày. Vậy nên để giải đáp những băn khoăn đó, VPBank sẽ mách bạn những mẹo quản lý chi tiêu cá nhân hiệu quả trong bài viết sau.

Mẹo quản lý chi tiêu cá nhân

1. Quản lý chi tiêu cá nhân là gì?

Có thể hiểu quản lý chi tiêu cá nhân là biết cách phân chia tiền của mình thành những khoản hợp lý. Đây là một bước cực kỳ quan trọng hướng tới sự độc lập và tự do tài chính. Khi biết cách quản lý tài chính từ sớm, bạn sẽ bớt căng thẳng về tiền bạc hơn.

Quản lý chi tiêu cá nhân là việc lập kế hoạch tài chính của bản thân, bao gồm theo dõi, xem xét, đánh giá và điều chỉnh chi tiêu theo tình hình thực tế. Quá trình này diễn ra hàng ngày, hàng tháng hoặc thậm chí hàng năm.

Quản lý chi tiêu cá nhân là rất cần thiết trong xã hội hiện nay

Quản lý chi tiêu cá nhân bao gồm:

-

Khả năng lập kế hoạch chi tiêu;

-

Khả năng lập kế hoạch tiết kiệm;

-

Khoản đầu tư vào các bảo hiểm cần thiết;

-

Đầu tư trong tương lai và quản lý rủi ro.

Quản lý chi tiêu cá nhân tác động trực tiếp đến chi tiêu hằng ngày, thu nhập và đầu tư trong tương lai. Vì vậy, nếu bạn hiểu đúng điều này, bạn sẽ kiểm soát tốt dòng tiền của mình. Bạn có thể dễ dàng đặt ra các mục tiêu tài chính trong tương lai và chủ động hơn trong việc giải quyết các vấn đề phát sinh, giảm thiểu rủi ro không đáng có.

2. 7 cách quản lý chi tiêu cá nhân hiệu quả

Sau đây là 7 phương pháp quản lý chi tiêu cá nhân nổi tiếng và rất hiệu quả:

2.1. Phương pháp “Pay Yourself First”

Phương pháp này có thể hiểu là trả tiền cho bản thân trước, nghĩa là tiết kiệm trước rồi mới chi tiêu sau. Mỗi tháng hoặc bất cứ khi nào có thu nhập, bạn hãy ưu tiên việc tiết kiệm hơn là chi tiền vào chi phí sinh hoạt. Chỉ cần trích khoảng 10% thu nhập hàng tháng để “đóng gói” vào khoản tiết kiệm của mình, bạn đã thực hiện thành công phương pháp này.

Sau đó bạn có thể yên tâm chi tiêu số tiền còn lại, hoặc chia thành nhiều tài khoản cho các mục đích khác nhau. Phương pháp này dễ thực hiện và ít tốn thời gian. Nhưng khả năng sinh lời không cao, cần kiên nhẫn.

Phương pháp “Pay Yourself First” là gì?

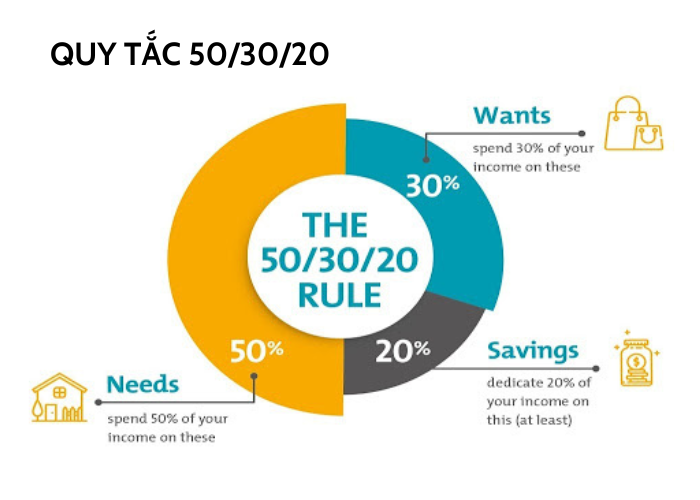

2.2. Phương pháp 50/30/20.

Quy tắc phân bổ 50 phần trăm số tiền cho nhu cầu thiết yếu, 20 phần trăm để tiết kiệm và đầu tư, và 30 phần trăm cho nhu cầu cá nhân. Quy tắc này có thể được điều chỉnh theo tổng thu nhập, nhu cầu sống, nhà ở, hoặc sở thích cá nhân của mỗi người, dẫn đến tiết kiệm và đầu tư cao hơn. Ngoài ra, về tích lũy vốn, đầu tư cần tuân theo nguyên tắc an toàn.

Phương pháp quản lý chi tiêu 50/30/20

Quy tắc 50/30/20 là một trong những quy tắc kinh điển về tài chính cá nhân. Sử dụng phương pháp này, bạn sẽ phải chia thu nhập của mình thành 3 mục như sau:

-

50% Chi phí cơ bản và bắt buộc: thanh toán hóa đơn, điện, nước, ăn uống, thuê nhà…

(Có thể xác định từ hóa đơn hàng tháng, lịch sử giao dịch hàng tháng...)

-

30% chi tiêu linh hoạt: chi tiêu mua sắm, vui chơi, cưới hỏi, tiệc tùng… hoặc chi tiêu khác.

(Nếu có thể, tốt nhất bạn nên hạn chế chi phí ở phần này).

-

20% Trả Nợ Tích Lũy: Dùng để tiết kiệm và trả nợ cũ

(Điều này có thể giúp bạn đối phó với những điều bất ngờ phải dùng đến tiền trong cuộc sống).

Xem thêm: Lãi suất tiết kiệm ngân hàng nào cao nhất hiện nay?

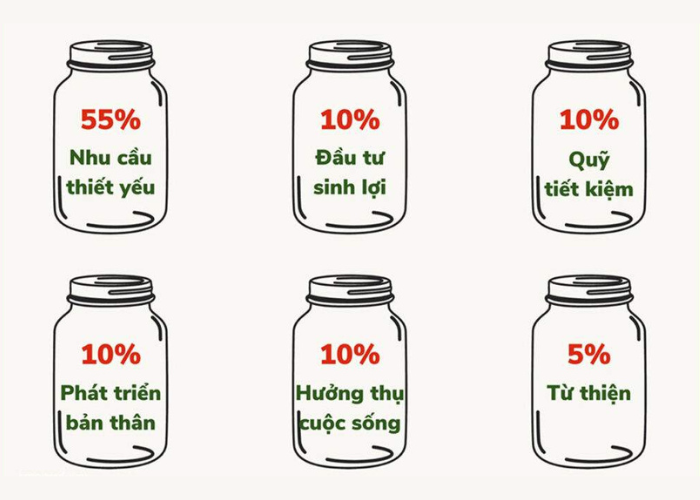

2.3. Phương pháp 6 chiếc lọ tài chính:

Để thực hiện phương pháp này, trước tiên bạn cần chia thu nhập của mình thành 6 lọ khác nhau. Mỗi lọ phục vụ cho một mục đích cụ thể. Cha đẻ của quy tắc này nói rằng bất kể bạn bắt đầu có bao nhiêu tiền, hãy chia nó thành 6 chiếc lọ tài chính.

6 chiếc lọ tài chính giúp quản lý chi tiêu dễ dàng hơn

Tương tự như phương pháp 50/30/20, quy tắc 6 chiếc lọ tài chính này cũng được áp dụng để chia thu nhập thành các khoản khác nhau như sau:

-

Lọ 1 (55%): Chi cho các nhu cầu thiết yếu.

Những nhu cầu này có thể là tiền sinh hoạt, tiền nhà, tiền điện, nước,... Chú ý cân nhắc lại nếu bạn chi quá 55% trên tổng thu nhập cho chiếc lọ này.

-

Lọ 2 (10%): Dành cho quỹ tiết kiệm dài hạn.

Các mục tiêu tài chính dài hạn có thể là: mua nhà, mua xe, kinh doanh,... Để quản lý tốt lọ này, bạn có thể mở tài khoản tiết kiệm hoặc nuôi heo đất.

-

Lọ 3 (10%): Phục vụ mục tiêu giáo dục.

Số tiền bạn bỏ vào lọ này có thể dùng để tham gia các khóa học về các kỹ năng, tham gia hội thảo,... nhằm nâng cao kiến thức. Kiến thức sẽ giúp bạn có nhiều cơ hội việc làm tốt hơn trong tương lai.

-

Lọ 4 (10%): Dành riêng cho bản thân.

Ở lọ này, bạn có thể dùng tiền để làm những điều khiến bản thân mình cảm thấy thư giãn, thoải mái hơn. Chẳng hạn như đi du lịch, mua sắm, làm đẹp,...

-

Lọ 5 (5%): Đầu tư dài hạn.

Bạn có thể dùng số tiền trong chiếc lọ này để góp vốn kinh doanh, mua bất động sản và các khoản đầu tư sinh lời khác để tạo thu nhập thụ động. Số tiền này có thể giúp bạn đối phó với tình trạng thất nghiệp hoặc rủi ro tài chính bất ngờ.

-

Lọ 6 (5%): Làm từ thiện.

Khoản tiền này dùng cho việc làm từ thiện, giúp đỡ người khác, v.v. Bạn có thể giảm bớt một chút khoản này nhưng không thể giảm hẳn, vì cuộc sống này vẫn phải có sự sẻ chia.

2.4. Phương pháp 10/20/70

Được rút ra từ 3 phương pháp trên, nhưng ưu điểm của phương pháp này là bạn không cần phải giám sát chi tiêu quá nhiều và linh hoạt hơn. Về cơ bản, bạn vẫn chia thu nhập của mình thành các khoản khác nhau và chi tiêu cho chính mình trước.

Các khoản bạn phải phân chia như sau:

-

10% quỹ dự phòng: Trong khoản này, các quỹ khẩn cấp được ưu tiên hơn quỹ tiết kiệm.

-

20% phát triển bản thân: Đầu tư vào kiến thức, thiết lập mối quan hệ chất lượng,...

-

70% chi tiêu cơ bản: Sinh hoạt hằng ngày, chế độ ăn uống, giải trí, hóa đơn, xăng,...

Xem thêm: Khái niệm tiết kiệm là gì? Tại sao ta cần phải sống tiết kiệm hơn?

2.5. Phương pháp tiết kiệm bằng phong bì.

Tiết kiệm tiền bằng phong bì có nghĩa là bạn sẽ phải phân bổ thu nhập của bạn và đưa thu nhập vào mỗi phong bì cho các mục đích cụ thể. Sau đó, bạn chỉ được phép chi tiền trong phạm vi của mỗi phong bì. Bằng cách này, bạn có thể kiểm soát chi tiêu hàng tháng của mình.

Gần đây, phương pháp này rất phổ biến trên các trang mạng xã hội. Sử dụng phương pháp này, bạn cần chuẩn bị tiền mặt, phong bì và làm theo các bước sau:

-

Liệt kê các chi tiêu quan trọng trong tháng này và viết ra mỗi phong bì.

-

Dựa trên các quỹ khai thác hóa đơn và chia tiền thành mỗi phong bì.

-

Với mỗi mục đích, bạn chỉ được sử dụng đúng số tiền trong phong bì tương thích. Lưu ý không được lấy tiền từ phong bì khác bỏ vào phong bì đã hết tiền.

Đây là một cách để rèn luyện tính kiên nhẫn. Nếu phương pháp này được thực hiện một cách có kỷ luật thì việc quản lý chi tiêu cá nhân hiệu quả sẽ rất cao.

2.6. Phương pháp quản lý chi tiêu cá nhân bằng sổ Kakeibo:

Kakeibo trong tiếng Nhật có nghĩa là sổ chi tiêu tài chính, do nữ nhà báo Hani Motoko tạo thành ra vào năm 1904. Với phương pháp này, bạn có thể ghi lại chi tiết các hoạt động chi tiêu và tiết kiệm của mình chỉ bằng bút và sổ tay thay vì sử dụng phần mềm máy tính hiện đại.

Kakeibo là cuốn sổ ghi chép với mục đích chính là giúp các bà nội trợ quản lý và cân đối chi tiêu trong gia đình Nhật Bản. Sau này, sổ ghi chép Kakeibo được sử dụng rộng rãi và trở thành một phương pháp quản lý tài chính yêu thích của nhiều người.

Phương pháp quản lý tài chính bằng sổ Kakeibo

Quản lý tài chính bằng sổ Kakeibo của người Nhật cũng được xem là một giải pháp hay. Bạn có thể sử dụng cuốn sổ này theo các bước sau:

-

Ghi chép lại những khoản bạn chắc chắn phải chi tiêu hằng tháng (có số tiền cụ thể càng tốt).

-

Tính toán một số tiền cụ thể có thể chi tiêu cho mục tiêu tiết kiệm và tài chính dài hạn. Hãy chắc chắn rằng bạn có kỷ luật với số tiền đó.

-

Chia thu nhập thành các nhóm chính (có thể chia theo nguyên tắc ở trên).

-

Dựa trên thông tin về số tiền đã thanh toán và bắt đầu cam kết về số tiền đó. Điều chỉnh và cắt bỏ những khoản không cần thiết.

-

Trong sổ tay Kakeibo hàng tháng, cẩn thận với những món đồ không phù hợp và kế hoạch phù hợp.

Phương pháp này giúp người Nhật kiểm soát chi tiêu dễ dàng hơn để đạt được những mục tiêu quan trọng khác trong cuộc sống.

2.7. Phương pháp quản lý tài chính 9-1 của người Do Thái:

Nói một cách đơn giản, quy tắc 9-1 là chi phí không vượt quá 90% tổng thu nhập. Nếu chúng ta kiên trì bền bỉ thì không những thoát nghèo mà còn có của để dành cho riêng mình. Vì vậy “Đừng bao giờ coi thường đồng tiền mình dành dụm” là bài học làm giàu không của riêng ai.

Có thể bạn quan tâm:

-

Đáo hạn sổ tiết kiệm là gì? Cách tính ngày đáo hạn chính xác

-

Cách tính lãi suất ngân hàng nhanh và phổ biến nhất hiện nay

Bài viết trên đây là những thông tin liên quan đến chủ đề quản lý chi tiêu cá nhân hiệu quả. Hy vọng bài viết này sẽ có ích với bạn. Ngoài ra, bạn có thể tham khảo sản phẩm Vay tiền nhanh online với thủ tục vô cùng đơn giản, không cần thế chấp tài sản và hạn mức vay lên đến 200 triệu. Đừng quên truy cập website của ngân hàng VPBank ngay để tìm hiểu thêm các thông tin về các sản phẩm vay hấp dẫn khác.

Chia sẻ: