EMI là gì? Vai trò và công thức tính EMI chuẩn nhất

Kiến thức chung

09/09/2025

Trong lĩnh vực tài chính và tiêu dùng cá nhân, nhiều người thắc mắc EMI là gì, có ảnh hưởng trực tiếp đến quyết định vay vốn hoặc sử dụng dịch vụ ngân hàng. Ở bài viết này, VPBank sẽ giúp bạn hiểu rõ hơn về EMI nhằm giúp lên kế hoạch tài chính hiệu quả, chủ động hơn trong mọi giao dịch tài chính cá nhân.

1. EMI là gì?

Trong lĩnh vực tài chính - ngân hàng, EMI (Equated Monthly Installment) là khoản trả góp hàng tháng. Đây là hình thức thanh toán được sử dụng phổ biến trong các khoản vay cá nhân, vay mua nhà, ô tô hoặc vay tiêu dùng trả góp.

Mỗi khoản EMI bao gồm tiền gốc (số tiền vay ban đầu) và tiền lãi phát sinh theo lãi suất đã thỏa thuận với ngân hàng hoặc tổ chức tín dụng. Người vay sẽ thanh toán một số tiền cố định vào một ngày cụ thể mỗi tháng, trong suốt thời hạn vay. Nhờ đó, việc trả nợ trở nên có hệ thống, dễ dự toán và kiểm soát tài chính cá nhân hơn.

Ví dụ thực tế: Nếu bạn vay 300 triệu đồng để mua xe trong 5 năm với lãi suất 10%/năm, bạn phải thanh toán một khoản tiền đều đặn hàng tháng, thay vì trả toàn bộ sau cùng hoặc chia nhỏ theo cách không đồng đều.

Tổng số tiền EMI mỗi tháng sẽ phụ thuộc vào các yếu tố chính gồm: số tiền vay, lãi suất, thời hạn vay và phương pháp tính lãi suất (dư nợ giảm dần hoặc dư nợ gốc cố định).

Việc hiểu rõ EMI giúp người vay chủ động hơn trong quản lý dòng tiền cũng như có thể so sánh các gói vay khác nhau để lựa chọn phương án tối ưu về chi phí lãi và thời gian trả nợ.

EMI là gì?

2. Vai trò của EMI

EMI không chỉ là khoản thanh toán hàng tháng cho các khoản vay như mua nhà, xe hoặc vay tiêu dùng cá nhân mà còn có vai trò quan trọng trong việc lên kế hoạch và kiểm soát tài chính cá nhân.

Một trong những lợi ích lớn nhất của EMI là tính minh bạch và dễ dự đoán. Khi khoản trả hàng tháng được xác định cố định hoặc theo lộ trình giảm dần, người vay biết chính xác số tiền mình cần thanh toán mỗi tháng: gồm cả phần gốc và lãi. Điều này giúp người vay chủ động xây dựng ngân sách, phân bổ thu nhập hợp lý, đồng thời tránh được rủi ro trễ hạn hoặc áp lực tài chính đột ngột.

Ngoài ra, cơ chế EMI còn giúp người vay so sánh hiệu quả giữa các gói vay: bạn có thể đánh giá mức lãi suất, thời hạn vay, số tiền phải trả tổng cộng để lựa chọn giải pháp tối ưu, vừa tiết kiệm chi phí, vừa phù hợp với thu nhập.

Đặc biệt, vai trò của EMI còn tăng khả năng đàm phán với ngân hàng. Khi hiểu rõ cách EMI được tính và ảnh hưởng của nó đến tổng chi phí vay, người vay có thể tự tin hơn trong việc thương lượng điều khoản, từ lãi suất đến kỳ hạn trả nợ.

Vai trò của EMI trong tài chính

3. Cách tính EMI – Công thức tính EMI chuẩn

Trong các khoản vay dài hạn như vay mua nhà, ô tô hay vay tiêu dùng cá nhân, EMI giúp phân bổ đều trong suốt thời hạn vay để đảm bảo người vay có thể trả nợ một cách ổn định và có kế hoạch.

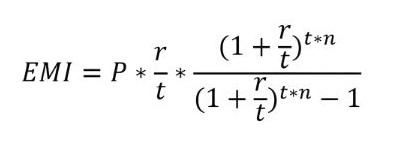

Công thức tính EMI chuẩn thường được sử dụng như sau:

Trong đó:

-

EMI: Khoản trả góp hàng tháng.

-

P: Số tiền vay gốc.

-

r: Lãi suất hàng tháng (lãi suất năm chia cho 12 và đổi về đơn vị thập phân).

-

n: Tổng số kỳ thanh toán (thường là số tháng vay).

Ví dụ: Nếu bạn vay 200 triệu đồng trong 24 tháng với lãi suất 12%/năm thì r = 0,01 (12%:12 tháng), n = 24. Áp dụng công thức trên giúp bạn biết được số tiền phải trả hàng tháng là bao nhiêu.

Việc hiểu rõ cách tính EMI giúp người vay tự ước tính khả năng trả nợ, hỗ trợ việc so sánh giữa các gói vay khác nhau. Ngoài ra, khi biết rõ cơ cấu khoản trả góp, bạn tránh được những nhầm lẫn phổ biến như chỉ nhìn vào lãi suất mà bỏ qua số tiền trả thực tế hàng tháng.

4. Những lưu ý khi vay theo hình thức EMI tại ngân hàng

Vay theo hình thức EMI (khoản trả góp hàng tháng) giúp người đi vay dễ dàng lên kế hoạch tài chính, tuy nhiên cũng tiềm ẩn nhiều rủi ro nếu không nắm rõ các điều kiện đi kèm. Một số lưu ý trước khi theo hình thức EMI tại ngân hàng như sau:

Lãi suất vay

Đây là yếu tố có ảnh hưởng trực tiếp đến số tiền bạn phải trả mỗi tháng. Lãi suất vay hiện có lãi suất cố định và lãi suất thả nổi.

-

Lãi suất cố định giúp khoản EMI ổn định trong suốt thời gian vay.

-

Lãi suất thả nổi thay đổi theo thị trường, khiến khoản trả góp biến động và khó kiểm soát ngân sách cá nhân.

Thời hạn vay

Thời hạn vay dài giúp giảm áp lực trả nợ hàng tháng nhưng khiến bạn trả nhiều lãi hơn tổng thể. Vay ngắn hạn giúp tiết kiệm lãi nhưng đòi hỏi thu nhập cao và ổn định để không bị áp lực dòng tiền. Do đó, người vay cần chọn thời hạn phù hợp với khả năng trả nợ thực tế.

Số tiền vay gốc

Vay số tiền lớn khiến khoản EMI tăng mạnh, dễ vượt quá khả năng chi trả hàng tháng. Người vay tính toán kỹ lưỡng nhu cầu thực tế và khả năng tài chính trước khi quyết định.

Phí trả nợ trước hạn và điều kiện hợp đồng

Một số ngân hàng áp dụng phí phạt khi tất toán sớm. Điều này khiến người vay tốn thêm chi phí nếu muốn thanh lý khoản vay trước thời hạn. Do đó, người vay đừng bỏ qua các điều khoản như:

-

Phí xử lý hồ sơ.

-

Phí bảo hiểm khoản vay (nếu có).

-

Điều kiện về thời gian trả nợ và phí phạt trả chậm.

Theo dõi biến động lãi suất

Nếu người vay chọn hình thức lãi suất thả nổi thì hãy thường xuyên cập nhật xu hướng lãi suất thị trường để kịp thời điều chỉnh kế hoạch chi tiêu.

Đọc kỹ hợp đồng và các điều khoản cam kết

Đây là lưu ý vô cùng quan trọng. Người vay cần đọc kỹ hợp đồng và hiểu đầy đủ các cam kết ràng buộc, đặc biệt là:

-

Lãi suất sau thời gian ưu đãi (nếu có).

-

Cách tính lãi (dư nợ giảm dần hay dư nợ gốc).

-

Quy định về chậm trả, gia hạn hoặc chuyển đổi khoản vay.

Các lưu ý quan trọng khi vay hình thức EMI

Có thể bạn quan tâm:

Việc hiểu rõ EMI là gì, cũng như vai trò và cách tính EMI chuẩn giúp người đưa ra quyết định vay vốn phù hợp và tối ưu hóa khả năng quản lý tài chính cá nhân. Tại VPBank, khách hàng có thể lựa chọn nhiều gói vay linh hoạt với lịch trả góp rõ ràng, lãi suất minh bạch và hỗ trợ tư vấn chi tiết. Đừng ngần ngại liên hệ qua tổng đài: 1900.54.54.15 để được chuyên viên tư vấn nhé!

Chia sẻ: