Nhà sổ chung là gì? Nhà đồng sở hữu có vay ngân hàng được không?

Vay

24/10/2023

Trường hợp nhà sổ chung không còn lạ lẫm, đặc biệt tại các thành phố lớn. Đó là khi bạn mua các căn hộ, chung cư mini. Thực chất trường hợp này là gì? Bạn có gặp rủi ro không khi mua nhà đất sổ chung? Nếu muốn vay vốn ngân hàng, nhà chung sổ có gặp khó khăn? Hãy tham khảo ngay các nội dung sau để tìm hiểu về trường hợp này và được hướng dẫn thủ tục vay vốn đơn giản, nhanh chóng nhất!

1. Nhà sổ chung là gì?

Nhà sổ chung là trường hợp nhà và các tài sản gắn liền với đất thuộc cùng một giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và các tài sản gắn liền với đất thuộc sở hữu từ nhiều người. Các nhà chung sổ được tính khi có 2 chủ sở hữu trở lên cùng đứng tên. Các chủ sở hữu này không có quan hệ bố/ mẹ/ con cái hoặc vợ chồng.

Nhà chung sổ có từ 2 chủ sở hữu trở lên cùng đứng tên.

Trường hợp này không hề hiếm gặp ở thành phố và nông thôn:

-

Chung cư mini.

-

Nhà đã đủ điều kiện tách thửa nhưng chủ sở hữu chưa làm hoặc chưa hoàn tất thủ tục tách sổ.

-

Nhà không đủ điều kiện tách thửa do một số nguyên nhân: diện tích không đủ tách, dính quy hoạch, đất tranh chấp, vi phạm quy định xây dựng,... Các giấy tờ mua bán chỉ viết tay mà các chủ sở hữu không được cấp sổ riêng.

Xem thêm: Vay thế chấp sổ đỏ của bố mẹ có được không? Thủ tục có đơn giản?

2. Có nên mua nhà sổ chung không?

Khi mua nhà đất đồng sở hữu, người mua chịu nhiều rủi ro nhưng cũng nhận được lợi ích đáng cân nhắc.

2.1 Rủi ro

Chọn nhà đất đồng sở hữu, người mua đối mặt với một số rủi ro như sau:

2.1.1 Tranh chấp giữa các chủ sở hữu

Trên cùng một mảnh đất, căn nhà, một số khu vực, tài sản thuộc quyền sở hữu chung hoặc khó phân định rạch ròi. Nếu không có sự thỏa thuận hợp lý giữa các bên ngay từ đầu, việc tranh chấp khó giải quyết.

Các chủ đồng sở hữu có thể phát sinh tranh chấp do không có cùng tiếng nói trong sử dụng tài sản

2.1.2 Tách sổ

Trường hợp thửa đất không đủ diện tích tối thiểu cho từng sổ, cơ quan nhà nước không thể thực hiện chia tách. Với nhà đầu tư, việc tách sổ có thể gây mất thời gian khá lâu, ảnh hưởng đến sử dụng vốn, tăng chi phí nên gây trở ngại quá trình thực hiện. Các chủ đồng sở hữu không đạt được thỏa thuận nhất quán trong phân chia tài sản cũng ảnh hưởng không nhỏ đến quá trình này.

2.1.3 Khó thế chấp ngân hàng

Ngân hàng vẫn nhận thế chấp sổ chung. Tuy nhiên, thủ tục thực hiện liên quan đến tất cả các chủ sở hữu. Trường hợp không có sự đồng thuận bằng văn bản, ngân hàng không thể hỗ trợ. Ngoài ra, việc giải quyết tài sản trong trường hợp chung sổ cũng gây nhiều khó khăn. Vì thế, một số ngân hàng yêu cầu người vay tách sổ để thế chấp dễ dàng hơn.

Xem thêm: Tài sản thế chấp là gì? Có những loại nào? Quy định mới nhất

2.1.4 Khó khai thác sử dụng

Đồng sở hữu nên các chủ sở hữu đều có quyền lợi với thửa đất. Việc xây dựng, sử dụng các phần không thể thực hiện nếu không có sự đồng thuận. Điều này tạo ra không ít khó khăn khiến nhiều người lựa chọn từ bỏ khi không được sự hỗ trợ của các chủ sở hữu còn lại.

2.1.5 Khó chuyển nhượng

Tương tự với việc sử dụng, hoạt động chuyển nhượng cũng cần có sự đồng thuận của tất cả các chủ sở hữu. Chính vì điều này, nhiều giao dịch chuyển nhượng, mua đi bán lại cũng trở nên khó khăn hơn.

Chuyển nhượng nhà đất chung sổ khá khó khăn

2.1.6 Dễ bị lừa đảo

Không nắm được các vấn đề liên quan đến chung sổ, một số người mua lựa chọn mua vì giá rẻ nên không xem xét kỹ, tin vào lời quảng cáo đất có sổ đỏ/ sổ hồng chính chủ. Một số người chấp nhận mất trắng số tiền cọc vì biết nhà xây dựng trên thửa đất chung sổ.

2.1.7 Chất lượng công trình không cao

Một số chủ đầu tư không kỹ lưỡng trong khâu xây dựng, sử dụng nguyên vật liệu giá rẻ, tiết kiệm trong thi công. Bạn khó có thể biết được điều này, chỉ đến khi cần sửa chữa. Nhiều ngôi nhà xuống cấp nhanh chóng chỉ sau một thời gian sử dụng ngắn.

2.2 Lợi ích

Tuy nhiên, nhà đất sổ chung vẫn là một tài sản hấp dẫn nhiều người, đặc biệt những người mua để ổn định cuộc sống bởi:

2.2.1 Tài chính

Giá nhà đồng sở hữu thường rất rẻ, thường rẻ hơn 50% giá thị trường so với nhà đất đã tách sổ. Điều này tạo cơ hội cho những người không có nhiều tiền được sở hữu nơi ở nhanh chóng, chi phí thấp hơn.

Nhà sổ chung có giá rẻ hơn hẳn so với các thửa đã tách sổ xong.

2.2.3 Đã có giấy tờ nhà đất

Mặc dù chung nhiều chủ nhưng thửa đất đã xác lập được quyền sở hữu tại cơ quan chức năng. Bạn có thể yên tâm phần nào so với những thửa đất, căn hộ không có giấy tờ.

So với những ngôi nhà, căn chung cư riêng, các thửa đất chung sổ tạo điều kiện cho người thu nhập thấp có cơ hội sử dụng nơi chốn riêng của mình với mức tiền không quá lớn. Rủi ro vẫn tiềm ẩn nhưng có thể chấp nhận được nếu bạn có tiếng nói chung với các chủ sở hữu khác. Vì vậy, bạn có thể cân nhắc lựa chọn nhà đất với điều kiện này.

Xem thêm: Nên mà nhà có sổ đỏ hay sổ hồng? Giấy tờ nào tốt hơn?

3. Đất đồng sở hữu có tách riêng sổ được không?

Có thể.

Chung một sổ hồng/ sổ đỏ không phải là điều mong muốn của nhiều người. Rất nhiều giao dịch chuyển nhượng sẽ dễ dàng, thuận lợi hơn. Đồng thời, chia nhỏ để quản lý, nhà nước cũng có điều kiện giám sát đơn giản hơn. Vì vậy, cơ quan chức năng cũng tạo điều kiện để các chủ đồng sở hữu được tách sổ riêng nếu có nhu cầu.

Nếu thửa đất đáp ứng yêu cầu về diện tích tối thiểu cho các chủ sở hữu, cơ quan chức năng sẽ tiến hành thủ tục tách thửa theo Điều 75 Nghị định 43/2014/NĐ-CP.

4. Thủ tục mua bán nhà đất sổ chung

Muốn chuyển nhượng quyền sử dụng đất đồng sở hữu, bạn cần đảm bảo đáp ứng điều kiện và thủ tục.

4.1 Điều kiện

Quá trình mua bán đất nhà sổ chung yêu cầu một số điều kiện như sau:

-

Có sự đồng thuận của tất cả các chủ đồng sở hữu tài sản: Nguyên tắc này đòi hỏi tất cả các chủ sở hữu có chung ý kiến trong định đoạt tài sản. Trường hợp có chủ sở hữu không đồng ý giao dịch, các chủ sở hữu còn lại có quyền yêu cầu tòa án giải quyết theo luật pháp.

-

Ưu tiên quyền mua cho các chủ đồng sở hữu: Quyền ưu tiên mua được thực hiện trong 30 ngày. Nếu không có ai mua, phần quyền đó được bán cho người khác.

Như bạn thấy, điều kiện chuyển nhượng quyền sử dụng đất, quyền sở hữu nhà đồng sở hữu khá phức tạp dù không có nhiều yêu cầu.

4.2 Thủ tục hồ sơ

Các giấy tờ cần chuẩn bị cho thủ tục chuyển nhượng quyền sử dụng đất chung sổ bao gồm:

-

Đơn đề nghị đăng ký biến động do bên bán ký.

-

1 bản hợp đồng chuyển nhượng có công chứng.

-

Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà và các tài sản gắn liền với đất.

-

Giấy nộp tiền vào ngân sách nhà nước.

-

Bản sao căn cước công dân, sổ hộ khẩu bên nhận chuyển nhượng.

-

Văn bản đồng ý của các chủ đồng sở hữu còn lại.

-

Các khoản lệ phí cần nộp khác: 15.000 đồng lệ phí địa chính, 0.15% giá trị chuyển nhượng cho lệ phí thẩm định.

Hợp đồng mua bán nhà là giấy tờ quan trọng để thực hiện chuyển nhượng quyền sử dụng nhà đất.

4.3 Quy trình thực hiện

Khi đã đáp ứng điều kiện giao dịch, bạn hãy thực hiện các thủ tục sau:

-

Bước 1: Lập hợp đồng chuyển nhượng: Hợp đồng này bảo đảm tính hợp pháp với các điều kiện kèm xác nhận có chữ ký của bên mua, bên bán và tất cả các chủ đồng sở hữu.

-

Bước 2: Thực hiện đầy đủ các nghĩa vụ tài chính: Các lệ phí cần nộp bao gồm 0.5% lệ phí trước bạ do bên mua nộp, 2% giá trị hợp đồng chuyển nhượng do bên bán nộp. Hồ sơ kê khai bao gồm các giấy tờ sau:

+ 1 tờ khai lệ phí trước bạ do bên mua ký.

+ 1 tờ khai thuế thu nhập cá nhân do bên bán ký.

+ Hợp đồng chuyển nhượng đã công chứng.

+ 1 bản sao Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở và các tài sản gắn liền với đất đã công chứng.

+ 1 bản sao căn cước công dân, sổ hộ khẩu của bên mua và bên bán đã công chứng.

-

Bước 3: Nộp hồ sơ: Trong vòng 10 ngày kể khi có thông báo nộp thuế, các bên cần thực hiện đầy đủ nghĩa vụ tài chính theo pháp luật quy định. Đồng thời, hồ sơ trên cũng cần được nộp cho cơ quan nhà nước. Sau khi tiếp nhận, cơ quan đó sẽ xem xét và làm thủ tục cấp sổ mới theo giấy hẹn.

5. Sổ đồng sở hữu có vay ngân hàng được không?

Có.

Là một tài sản có giá trị, ngân hàng sẵn sàng cho vay các khoản tín dụng thế chấp bằng bất động sản đồng sở hữu. Tuy nhiên, do tính chất phức tạp về tính sở hữu của tài sản này, một số ngân hàng yêu cầu người vay phải tách sổ hồng/ sổ đỏ chung trước khi vay. Điều này giúp khâu hồ sơ, thẩm định, quyền định đoạt tài sản trong trường hợp không trả được nợ,... trở nên đơn giản hơn rất nhiều.

6. Thủ tục vay ngân hàng mua nhà đồng sở hữu

Vay mua nhà đất với các thửa đất đồng sở hữu không quá khó khăn vì thủ tục kèm điều kiện vay rõ ràng. Để bạn dễ tìm hiểu hơn, chúng tôi chia sẻ thông tin khoản vay này của Ngân hàng TMCP Việt Nam Thịnh Vượng:

6.1 Điều kiện

Khách hàng cần đáp ứng các yêu cầu sau:

-

Thu nhập hàng tháng tối thiểu 4.500.000 đồng.

-

Tài sản đảm bảo có thể sử dụng thế chấp: bất động sản hoặc các giấy tờ có giá: cổ phiếu, trái phiếu, sổ tiết kiệm, chứng chỉ tiền gửi,...

Bất động sản là các tài sản đảm bảo có giá trị được ngân hàng lựa chọn nhận thế chấp khoản vay.

6.2 Thủ tục hồ sơ

Các giấy tờ mà bạn cần chuẩn bị gồm có:

-

Giấy đề nghị vay vốn ngân hàng theo mẫu của VPBank.

-

Giấy chứng minh thư/ căn cước công dân, sổ hộ khẩu.

-

Hồ sơ chứng minh mục đích vay vốn.

-

Hồ sơ tài sản đảm bảo: Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà và các tài sản gắn liền với đất; văn bản xác nhận đồng thuận của các chủ đồng sở hữu kèm các giấy tờ chứng minh của tất cả các chủ sở hữu.

-

Hồ sơ chứng minh năng lực tài chính: sao kê lương, hợp đồng lao động,...

6.3 Quy trình thực hiện

Bạn có thể đăng ký vay tại chi nhánh ngân hàng trong giờ hành chính. Tuy nhiên, để tiết kiệm thời gian, bạn có thể đăng ký vay online qua app VPBank NEO hoặc website chính thức của VPBank.

-

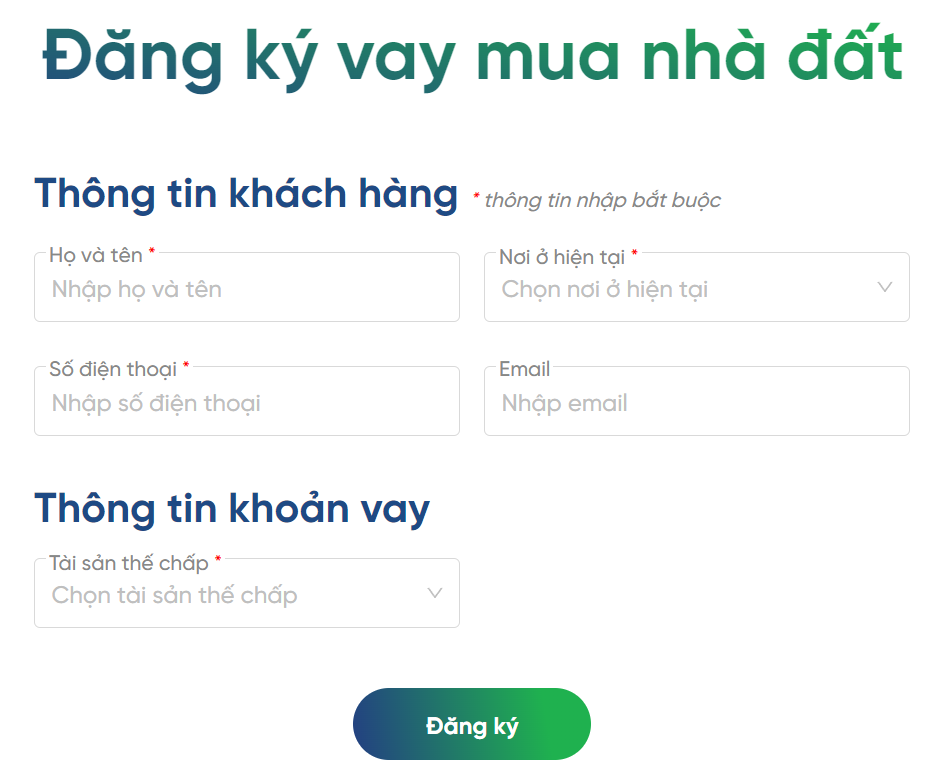

Bước 1: Truy cập vào https://vaythechap.vpbank.com.vn/vay-mua-nha-dat

-

Bước 2: Điền thông tin: Họ và tên, Nơi ở hiện tại, Số điện thoại, Email và chọn Tài sản thế chấp; nhấn Đăng ký.

Các thông tin cần điền để đăng ký vay trực tuyến tại website của VPBank

-

Bước 3: Chờ Chuyên viên quan hệ khách hàng của VPBank liên hệ xác nhận và hướng dẫn chi tiết.

7. Lưu ý khi mua nhà đất chung sổ

Khi đã quyết định lựa chọn mua nhà đất sổ chung, bạn lưu ý cẩn trọng để tránh những rủi ro không đáng có. Theo đó, chúng tôi chia sẻ với bạn một số kinh nghiệm cần thiết để giao dịch an toàn và hiệu quả hơn:

-

Đảm bảo hợp đồng hợp pháp: Kiểm tra kỹ thông tin các điều khoản hợp đồng và tính hợp pháp, đảm bảo hợp đồng có giá trị pháp lý. Điều này cũng giúp bạn tránh các rủi ro khi mua phải mảnh đất tranh chấp hoặc không thể tách sổ.

-

Kiểm tra tài sản và nhà đất: Hãy kiểm tra kỹ lưỡng và xác nhận đầy đủ thông tin liên quan đến tài sản. Đừng quên đối chiếu với thực tế, điều này giúp bạn tránh những mất mát trong quá trình sử dụng.

-

Thực hiện và hoàn tất các thủ tục: Hãy thực hiện thủ tục tại các văn phòng thừa phát lại kể từ việc giao nhận tiền, bàn giao nhà kèm xác nhận thực tế. Qua đó, bạn sẽ được bảo vệ quyền lợi tốt hơn nếu có phát sinh tranh chấp trái thỏa thuận.

-

Quá trình sở hữu và sử dụng: Nếu bạn muốn chuyển nhượng quyền sử dụng và sở hữu nhà đất, hãy thực hiện đúng pháp luật và đáp ứng các điều kiện thông báo, ưu tiên. Hãy tìm sự đồng thuận của tất cả các chủ sở hữu nếu muốn giao dịch diễn ra suôn sẻ nhất.

Có thể bạn quan tâm:

-

Đất quy hoạch có vay ngân hàng được không? Thông tin mới nhất 2023

-

Giới thiệu 7 kinh nghiệm vay tiền mua nhà đất lãi suất tốt nhất

Nhà sổ chung không phải vấn đề mới nhưng vẫn đang khiến nhiều người phân vân. Chính vì vậy, VPBank hy vọng các nội dung này đã giúp bạn có nhận định tốt hơn và có cách giải quyết đúng đắn trong các trường hợp liên quan. Bản thân các giao dịch liên quan đến nhất đất chung sổ luôn phải có sự đồng thuận của toàn bộ chủ sở hữu bằng văn bản. Bạn hãy lưu ý điều này.

Ngoài ra, nếu bạn cần được hỗ trợ tài chính khi mua bán nhà đất đồng sở hữu với thủ tục nhanh gọn nhất, Ngân hàng TMCP Việt Nam Thịnh Vượng là địa chỉ uy tín, đáng tin cậy. Bạn hãy liên hệ ngay số tổng đài 1900545415 hoặc để lại thông tin liên hệ tại https://www.vpbank.com.vn/ và nhận hỗ trợ trong thời gian sớm nhất.Chia sẻ: