Fintech là gì? Có an toàn không? Xu hướng phát triển mới

Ngân hàng số

04/10/2024

Khám phá chính xác Fintech là gì? Có an toàn để đầu tư và sử dụng không? Thực trạng công nghệ tài chính tại Việt Nam kèm cơ hội và thách thức.

Trong thời đại 4.0, lĩnh vực tài chính đang được thúc đẩy phát triển mạnh mẽ nhờ các tiến bộ vượt trội của công nghệ. Cùng với đó, công nghệ tài chính cũng trở thành một lĩnh vực được các ngân hàng, công ty công nghệ, chuyên gia tài chính, khách hàng,... quan tâm. Vậy thực chất Fintech là gì? Các sản phẩm nổi bật của công nghệ tài chính hiện nay là gì? Các ứng dụng Fintech có an toàn để sử dụng và đầu tư không? Xu hướng phát triển của lĩnh vực này như thế nào? Hãy cùng VPBank khám phá ngay qua các nội dung sau!

1. Fintech là gì?

Fintech là một thuật ngữ tiếng Anh viết đầy đủ là Financial Technology, dịch ra tiếng Việt nghĩa là công nghệ tài chính. Đây là từ chung dùng để chỉ việc ứng dụng sự sáng tạo của công nghệ vào các hoạt động, dịch vụ tài chính. Hiện nay, nhiều người sử dụng từ này để chỉ tất cả các công ty sử dụng internet, công nghệ điện toán đám mây, phần mềm mã nguồn mở nhằm nâng cao các hoạt động tài chính, ngân hàng, đầu tư,...

Fintech là gì? là từ dùng để chỉ các ứng dụng sáng tạo vào lĩnh vực tài chính

Công nghệ tài chính đã đóng góp lớn cho cuộc sống của con người khi:

-

Tạo tiền đề để các công ty tài chính, tổ chức tín dụng nghiên cứu và cung cấp các sản phẩm dịch vụ nhanh chóng, an toàn và tiết kiệm chi phí.

-

Giúp chuyển đổi và thúc đẩy xu hướng không dùng tiền mặt qua internet banking, mobile banking,...

-

Tạo cơ hội cho người dân ở các khu vực vùng sâu vùng xa tiếp cận dịch vụ tài chính đơn giản hơn.

Thị trường Fintech đang phát triển mạnh mẽ không chỉ ở Việt Nam mà còn nhiều nước trên toàn thế giới. Bởi cùng với sự hỗ trợ của khoa học công nghệ, tài chính có cơ hội phát triển sâu rộng hơn, tiếp cận ngày càng nhiều người hơn. Theo đó, ngày càng nhiều tổ chức, quốc gia đầu tư vào lĩnh vực này, hứa hẹn tiềm năng phát triển, tạo được thành tựu vượt bậc trong thời gian không xa.

2. Các đối tượng của Fintech là gì?

Trước đây, thị trường tài chính nổi bật với 2 thành phần chính là các định chế tài chính và khách hàng. Tuy nhiên, hiện tại, Fintech đã bổ sung thêm một thành phần quan trọng không kém, dù mới nhưng đóng vai trò cốt lõi trong sự phát triển, đó là các công ty công nghệ tài chính. Theo đó, đối tượng của Fintech gồm 3 bên:

2.1 Khách hàng

Khách hàng là đối tượng chính sử dụng cả về công nghệ và dịch vụ tài chính. Họ nhận các lợi ích trực tiếp từ các định chế tài chính và một loạt tiện ích tốt nhất, mới nhất từ công nghệ tiên tiến.

Tuy nhiên, họ cũng tạo động lực để các định chế tài chính không ngừng nghiên cứu những sản phẩm mới, các công ty không ngừng sáng tạo ra các công nghệ mới. Tất cả nhằm thỏa mãn nhu cầu sử dụng sản phẩm tốt nhất - rẻ nhất - hài lòng nhất của khách hàng.

2.2 Các định chế tài chính

Các định chế tài chính bao gồm: ngân hàng, công ty bảo hiểm, công ty chứng khoán, công ty tài chính, công ty cho thuê tài chính,... Đây vốn là thành phần quan trọng trong nền tài chính. Không chỉ định hướng thị trường tài chính phát triển, các định chế này còn liên tục sáng tạo và tìm ra những sản phẩm tốt nhất nhằm thỏa mãn nhu cầu cuộc sống con người.

Hiện nay, các định chế tài chính đã hiểu được tầm quan trọng để ứng dụng công nghệ trong lĩnh vực tài chính. Họ đã đầu tư nghiên cứu, thậm chí liên kết hoặc trực tiếp mở các công ty Fintech. Tất cả đều nhằm chủ động nắm giữ công nghệ mới nhất và chiếm lĩnh thị trường nhanh chóng.

Ngân hàng là một trong những định chế tài chính nổi bật nhất

2.3 Công ty Fintech

Các công ty Fintech vốn hoạt động độc lập, ban đầu chỉ chuyên sâu về lĩnh vực công nghệ thông tin. Tuy nhiên, các công ty này nhận thấy nhu cầu ứng dụng công nghệ vào tài chính. Điều này thúc đẩy lĩnh vực Fintech mở ra và tạo điều cho doanh nghiệp công nghệ tài chính phát triển mạnh mẽ. Đến nay, chủ thể này đang tác động lớn đến các định chế tài chính và khách hàng sử dụng trực tiếp.

3. Sản phẩm nổi bật của Fintech là gì?

Ứng dụng công nghệ vào lĩnh vực tài chính - ngân hàng, các sản phẩm này hướng đến phục vụ cho 2 chủ thể được công ty Fintech đặc biệt quan tâm: khách hàng và các định chế tài chính.

-

Nhóm sản phẩm cho khách hàng thiên về trải nghiệm sản phẩm và cung cấp các giải pháp, công cụ giúp người dùng sử dụng dịch vụ tốt hơn. Một số dịch vụ tài chính được nhóm này quan tâm phát triển: tín dụng, quản lý tài sản, tài trợ dự án và xuất nhập khẩu, tài khoản,...

-

Nhóm sản phẩm cho các định chế tài chính lại có xu hướng dành cho các tính năng bảo mật hệ thống, quản trị rủi ro, nhận diện khách hàng, nghiên cứu hành vi và nhu cầu khách hàng,...

Các sản phẩm nổi tiếng nhất của Fintech hiện nay bao gồm:

-

Ví điện tử: Các ví điện tử đang trở nên vô cùng phổ biến tại Việt Nam và nhiều nước trên thế giới trong những năm gần đây. Các ví này thường được liên kết với tài khoản ngân hàng, đồng thời có thể thực hiện các giao dịch nhận - chuyển tiền, thanh toán,... Một số ví điện tử nổi tiếng hiện nay: Paypal, Payoneer, Momo, ZaloPay, Moca, VNPay,...

-

E-banking: E-banking là bộ công cụ quản lý và hỗ trợ giao dịch tài chính thông minh, hoạt động 24/7, khắc phục một số nhược điểm của các kênh truyền thống. Với các ứng dụng này, bạn có thể chuyển tiền, kiểm tra tài khoản, thanh toán, mua sắm hàng hóa,... bất kỳ lúc nào. Các công cụ trong bộ E-banking bao gồm: SMS Banking, Mobile Banking, Internet Banking,...

Mobile Banking là một công cụ trong E-banking được sử dụng phổ biến hiện nay

-

P2P Lending: Cho vay ngang hàng (P2P) Là một trong những ứng dụng nổi bật của Fintech hiện nay. Ứng dụng này cho phép kết nối trực tiếp giữa người cho vay và người đi vay mà không cần sự hỗ trợ qua các định chế tài chính: NHTM, TCTD, công ty tài chính,... Người cho vay chỉ cần đầu tư từ 1.000.000 đồng trở lên là có thể tham gia vào mô hình P2P Lending và nhận lãi suất dao động từ 15 - 20%/năm.

-

Ứng dụng quản lý ngân sách: Công nghệ tài chính đã và đang giúp nhiều người giảm gánh nặng theo dõi thu nhập và quản lý chi tiêu hàng ngày, hàng tháng. Đồng thời, bạn cũng có thể lập kế hoạch phân bổ và chi tiêu ngay qua các ứng dụng này. Một số ứng dụng quản lý chi tiêu được nhiều người sử dụng: Money Lover, Spendee, MISA Money Keeper,...

-

Ứng dụng đầu tư chứng khoán: Nhắc đến đầu tư, chứng khoán là kênh được nhiều quan tâm. Tuy nhiên, hoạt động đầu tư chứng khoán truyền thống yêu cầu nhà đầu tư cần có mặt tại sàn để theo dõi trực tiếp biến động qua bảng điện tử, gây ra nhiều bất tiện. Thì nay, Fintech đã giải quyết vấn đề này qua các ứng dụng đầu tư chứng khoán ngay trên điện thoại di động. Các nhà đầu tư có thể tự theo dõi, phân tích thị trường và đặt lệnh đơn giản. Một số ứng dụng đầu tư CK nổi tiếng tại Việt Nam: VNDirect, Infina, Finhay,...

Các app đầu tư chứng khoán được phát triển mạnh mẽ bởi các công ty Fintech đang nhận được sự quan tâm của nhiều người

-

Hình thức tín dụng trả góp: Không chỉ hỗ trợ thanh toán, Fintech còn tạo điều kiện kết nối giữa bên bán, người mua và ngân hàng. Theo đó, khách hàng muốn mua sắm đồ dùng nhưng không phải ai cũng có đủ tiền thanh toán 100% giá trị hàng hóa trong 1 lần. Lúc này, KH có thể đăng ký mua hàng trả góp hàng tháng thông qua các app vay tiền của ngân hàng, công ty tài chính… Mỗi tháng, khách hàng thanh toán một khoản bằng nhau để chi trả lãi suất và một phần gốc vay. Không cần phải đến tận nơi đăng ký, KH chỉ cần thao tác qua app trên điện thoại, thời gian phê duyệt khoản vay cũng rất nhanh, chỉ khoảng 15 - 30 phút.

Xem thêm: Sản phẩm vay tiêu dùng theo mức lương VPBank

-

Tiền điện tử: Cryptocurrency (tiền điện tử) là loại tiền mã hóa phi tập trung, được lưu trữ và giao dịch thông qua các phần mềm, ứng dụng di động riêng. Các giao dịch này không chịu quản lý của bất kỳ quốc gia nào. Tuy nhiên, chính nhờ sự mã hóa phức tạp nên tính bảo mật của loại tiền này mà nhiều tổ chức đang tìm cách phát triển, sử dụng như một phương tiện trao đổi, lưu trữ,...

Tiền ảo đang được nhiều đơn vị quan tâm phát triển

-

Công nghệ Blockchain: Một trong những công nghệ cốt lõi tạo nên đột phá cho nhiều ngành là Blockchain. Công nghệ này có tính bảo mật rất cao thông các chuỗi được mã hóa. Qua đó, người dùng sử dụng các ứng dụng từ Blockchain có thể giao dịch an toàn trong một môi trường chung. Chính vì vậy, nhiều ngân hàng và tổ chức tài chính đã ứng dụng công nghệ này trong bảo mật hệ thống, nhận diện khách hàng và tạo tiền đề để thu thập nhu cầu thực tế rất hiệu quả.

4. Fintech có an toàn không? Có rủi ro không?

Thực tế, theo thống kê của Forbes ở thời điểm hiện tại, 68% người dân đang tin tưởng sử dụng các dịch vụ tài chính được phát triển bởi công ty Fintech. Đồng thời, Fintech đang được nhiều chuyên gia đánh giá có tính an toàn cao bởi hệ thống bảo mật bằng sinh trắc học và mật khẩu. Cùng với đó, Blockchain cung cấp các nút mã hóa phức tạp giúp tăng cường bảo mật hệ thống có dữ liệu khổng lồ.

Xem thêm: 7 cách bảo mật tài khoản ngân hàng an toàn trong thời đại kỹ thuật số

Tuy có tính bảo mật cao nhưng Fintech vẫn đang tồn tại những mặt tiêu cực nhất định dẫn tới một số rủi ro và hạn chế:

-

Tình trạng lừa đảo người dùng dùng ví điện tử để đánh cắp thông tin nhằm chiếm đoạt tài khoản ngân hàng, ví điện tử của người dùng. Trường hợp này phổ biến nhất với hình thức lừa đảo qua điện thoại.

-

Sự tăng giảm giá thất thường từ cổ phiếu các công ty Fintech dẫn đến sự nghi ngờ về tính ổn định hệ thống và khả năng phát triển bền vững trong tương lai.

-

Các ứng dụng tài chính ngân hàng đang được hỗ trợ của Fintech nhiều nhưng sự thuận tiện, đơn giản quá mức khiến người dùng không có ý thức cao về quyền hạn và nghĩa vụ của bản thân.

-

Các vấn đề bất cập thường xảy ra trong mảng tín dụng của tài chính ngân hàng liên quan nhiều đến yếu tố xác minh thông tin. Trong khi đó, dữ liệu trên kho ứng dụng hiện tại không đầy đủ và bị nhiều hạn chế, dẫn tới nhiều rủi ro cho phía ngân hàng hàng thương mại và các tổ chức tín dụng khi cho vay qua app hoặc hỗ trợ mở thẻ tín dụng.

5. Thực trạng Fintech Việt Nam và thế giới

Fintech đang trở thành xu hướng phát triển và là một phần không thể thiếu của cuộc cách mạng công nghiệp 4.0. Thực trạng và xu hướng phát triển của Fintech là gì mà cả Việt Nam và thế giới đều đang cuốn vào guồng quay này?

5.1 Trên thế giới

Fintech đã và đang thu hút sự quan tâm, đầu tư của các chuyên gia công nghệ, tài chính, định chế tài chính, giới đầu tư trên toàn thế giới. Nhiều chính phủ đã ý thức được tầm quan trọng của các công nghệ tài chính, đặc biệt trong lĩnh vực bảo mật, nên đã có kế hoạch đầu tư trong trung và dài hạn để hỗ trợ bảo vệ, phát triển kinh tế tốt hơn.

Theo thống kê của KPMG, nửa đầu năm 2018, tổng lượng đầu tư vào lĩnh vực này đã tăng gần gấp 300% về giá trị so với cùng kỳ năm 2017. Giá trị đầu tư đang trưởng dần đều qua các năm. Điều này thể hiện sự kỳ vọng vào sự phát triển của Fintech nhưng cũng hứa hẹn sự thay đổi của lĩnh vực tài chính trên toàn thế giới trong thời gian tới.

5.2 Tại Việt Nam

Cùng nhiều quốc gia trên thế giới, Việt Nam cũng đang phát triển mạnh mẽ và ngày càng sâu trong lĩnh vực này:

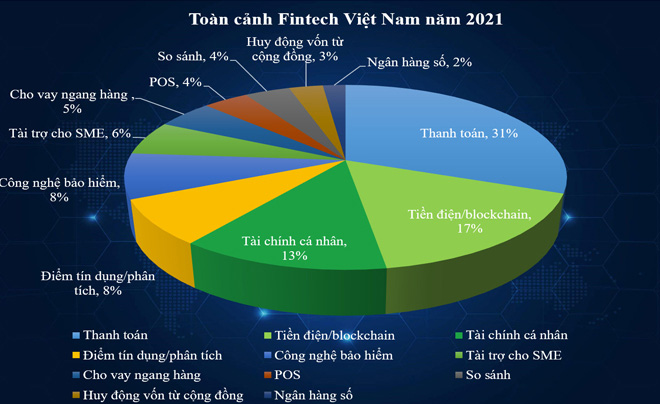

Thực trạng Fintech Việt Nam năm 2021 và xu hướng phát triển mạnh mẽ trong các năm tiếp theo.

Nguồn ảnh: dothivacuocsong.vn

-

Số lượng các công ty Fintech tăng hơn 2 lần so với năm 2016, trong đó có rất nhiều doanh nghiệp startup đầu tư vào lĩnh vực này.

-

Nhiều ngân hàng thương mại đã lên kế hoạch đầu tư và phát triển hệ thống bài bản, tăng cường bảo mật và phát triển dịch vụ tốt hơn: VPBank, TPBank, Vietinbank, BIDV,...

-

Một số NHTM đã xây dựng hệ thống ngân hàng số để phục vụ khách hàng tốt hơn. Trong đó, Ngân hàng TMCP Việt Nam Thịnh Vượng là ngân hàng tiên phong trong chuyển đổi số tại Việt Nam.

-

Sự ra đời và phát triển các ví điện tử ngày càng mạnh mẽ giúp hoạt động tài chính của khách hàng đa dạng, thông suốt hơn.

Đến nay, nước ta đang có khoảng 48% công ty Fintech tham gia vào các hoạt động thanh toán, cung cấp dịch vụ thanh toán trực tuyến hoặc các giải pháp thanh toán số (OnePay, VTC Pay, BaoKim, NganLuong,...). Một số ít công ty hoạt động trong lĩnh vực gọi vốn, chuyển tiền, Blockchain, quản lý tài chính cá nhân, quản lý dữ liệu, cho vay và so sánh thông tin. Tuy nhiên so với một số các quốc gia trong khu vực như Singapore, Indonesia thì Việt Nam vẫn đang có số lượng các công ty Fintech ít hơn.

6. Cơ hội và thách thức của Fintech trên thị trường tài chính Việt Nam

Cùng với sự đầu tư và phát triển, lĩnh vực Fintech tại Việt Nam đang đứng trước nhiều cơ hội và thách thức:

6.1 Cơ hội

-

Định hình và phát triển lĩnh vực tài chính - ngân hàng đúng đắn hơn: Fintech giúp các định chế tài chính hiểu rõ khách hàng hơn về nhu cầu thực sự. Qua đó, các tổ chức này có cơ hội lựa chọn và phát triển cách thức phục vụ, dịch vụ phù hợp nhất với khách hàng mục tiêu.

-

Tăng cường hiệu suất hoạt động của hệ thống tài chính: Fintech đang thúc đẩy các giải pháp online phát triển hơn trong lĩnh vực tài chính. Nhờ vậy, ngân hàng có khả năng phục vụ 24/7, giải quyết cùng lúc nhiều giao dịch, đẩy cao hiệu suất so với kênh truyền thống

-

Phát triển ứng dụng thanh toán tiền ảo trong thanh toán online thay cho các phương thức thanh toán và tài sản truyền thống.

6.2 Thách thức

-

Các công ty Fintech đã và đang ngày càng phát triển trở thành đối thủ cạnh tranh trực tiếp của ngân hàng và các tổ chức tín dụng trong nhiều lĩnh vực: thanh toán, chuyển tiền, mua sắm,...

-

Hành lang pháp lý chưa hoàn thiện để hỗ trợ phát triển Fintech tốt nhất. Thời gian cập nhật, bổ sung các điều luật còn chậm so với tốc độ phát triển công nghệ hiện nay.

-

Cơ sở hạ tầng công nghệ của Việt Nam hiện nay chưa đáp ứng được vấn đề bảo mật.

-

Ý thức sử dụng các ứng dụng và bảo mật thông tin của người dùng Việt Nam còn kém nên chính họ đã tự tạo ra lỗ hổng bảo mật. Điều này tạo điều kiện cho hacker, tin tặc tấn công hệ thống, gây thất thoát tài sản cho người dùng.

Có thể bạn quan tâm:

-

Công nghệ 4.0 trong ngân hàng: Những cơ hội và thách thức nào đang chờ đón?

-

5 ứng dụng trí tuệ nhân tạo trong ngân hàng mới nhất

-

Thực trạng ngân hàng số tại Việt Nam hiện nay: Đâu là hướng đi đúng đắn?

Đến đây, chắc hẳn bạn đã hiểu Fintech là gì, có nên sử dụng cho lĩnh vực tài chính ngân hàng hay không? Hiện tại, Việt Nam đã và đang phát triển công nghệ tài chính trong nhiều sản phẩm dịch vụ, nhằm đem đến trải nghiệm tốt nhất cho người dùng. Nếu bạn muốn sử dụng các ứng dụng Fintech mới nhất và tốt nhất, hãy tải ngay app VPBank NEO hoặc truy cập https://www.vpbank.com.vn ngay hôm nay nhé!

Chia sẻ: