Cách sử dụng thẻ tín dụng thông minh, hiệu quả 2026

Thẻ tín dụng

21/04/2025

Thẻ tín dụng là một công cụ tài chính thông minh, mang lại sự tiện lợi tối đa trong việc chi tiêu và quản lý tài chính cá nhân. Với thẻ tín dụng, bạn có thể mua sắm, thanh toán hóa đơn hay thậm chí tích điểm thưởng, tất cả đều trở nên dễ dàng hơn bao giờ hết. Tuy nhiên, để tận dụng tối đa những lợi ích này, việc hiểu rõ cách sử dụng thẻ tín dụng một cách thông thái là điều vô cùng quan trọng. Hãy cùng VPBank khám phá thêm trong bài viết dưới đây nhé!

1. Hướng dẫn kích hoạt các tính năng của thẻ tín dụng

Ngay sau khi đăng ký thẻ tín dụng thành công, bạn có thể kích hoạt và sử dụng trước một số tính năng thông qua ứng dụng ngân hàng số mà không cần đợi nhận thẻ vật lý. Các bước kích hoạt thường khác nhau ở trên mỗi ứng dụng ngân hàng số do khác biệt về giao diện. Hãy tham khảo cách thực hiện trên ứng dụng VPBank NEO nhé:

-

Bước 1: Mở ứng dụng VPBank NEO, chọn tài khoản Maker và đăng nhập, chọn Thẻ tại màn hình chính, tại danh sách thẻ chọn ☰ để vào giao diện Dịch vụ thẻ.

Truy cập thẻ tại màn hình chính sau khi đăng nhập

-

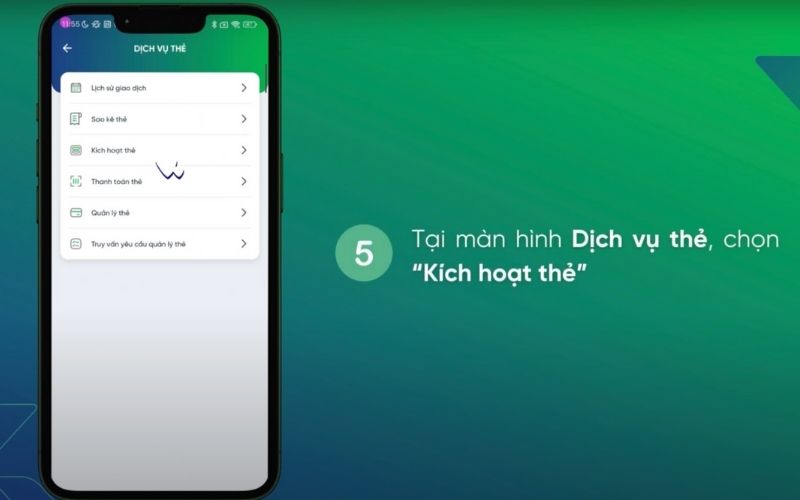

Bước 2: Tại màn hình Dịch vụ thẻ bấm chọn “Kích hoạt thẻ”.

Chọn Kích hoạt thẻ tại màn hình Dịch vụ thẻ

-

Bước 3: Chọn thẻ muốn kích hoạt và bấm “Kích hoạt ngay”, kiểm tra lại danh sách thẻ chuẩn bị được kích hoạt và bấm “Xác nhận”

Bấm kích hoạt ngay sau khi chọn được thẻ muốn kích hoạt

-

Bước 4: Nhập mã OTP về số điện thoại đã đăng ký, yêu cầu Kích hoạt thẻ đã được khởi tạo thành công.

Yêu cầu kích hoạt thẻ được khởi tạo thành công

Các tính năng thường được kích hoạt trước bao gồm:

-

Xem thông tin thẻ

-

Khóa/mở khóa thẻ

-

Thanh toán trực tuyến

-

Thiết lập hạn mức chi tiêu

Việc kích hoạt sớm giúp bạn có thể bắt đầu sử dụng thẻ cho các giao dịch online mà không cần đợi thẻ vật lý, tiết kiệm thời gian và tận dụng các ưu đãi ngay lập tức.

2. Hướng dẫn cách sử dụng thẻ tín dụng chi tiết từng tính năng

2.1. Cách sử dụng thẻ tín dụng thanh toán tại điểm bán (POS)

Khi thanh toán trực tiếp tại điểm bán, khách hàng chỉ cần chạm/quẹt thẻ vào máy POS mà không cần phải nhập mật khẩu hay mã PIN. Ngoài ra, bạn có thể liên kết thẻ với các ví điện tử như Apple Pay, Google Pay hoặc Samsung Pay để thanh toán một chạm với máy POS tại cửa hàng thông qua công nghệ NFC, mang lại trải nghiệm thanh toán nhanh chóng và tiện lợi.

Chạm thẻ tín dụng vào máy POS để thanh toán

Xem thêm: Máy Mpos là gì? Thanh toán qua Mpos liệu có an toàn?

2.2. Cách sử dụng thẻ tín dụng thanh toán trực tuyến

Khi thanh toán online qua các trang mua hàng trực tuyến, quy trình cơ bản gồm ba bước chính:

-

Bước 1: Tại trang thanh toán, chọn hình thức thanh toán thông qua thẻ tín dụng

-

Bước 2: Nhập đầy đủ thông tin thẻ theo yêu cầu như số thẻ, tên chủ thẻ, ngày hết hạn và mã bảo mật CVV/CVC ở mặt sau thẻ

-

Bước 3: Xác thực giao dịch thông qua mã OTP được gửi đến số điện thoại đã đăng ký với ngân hàng và xác nhận để hoàn tất giao dịch

2.3. Cách sử dụng thẻ tín dụng rút tiền mặt tại ATM

Các bước rút tiền mặt từ thẻ tín dụng tại ATM tương tự như khi sử dụng thẻ ngân hàng. Tuy nhiên, cần lưu ý rằng việc rút tiền mặt từ thẻ tín dụng thường bị tính lãi ngay lập tức và có mức phí cao (khoảng 4% tùy ngân hàng), nên chỉ nên sử dụng trong trường hợp thực sự cần thiết.

2.4. Trả góp qua thẻ tín dụng

- Lãi suất 0% (*)

- Kỳ hạn thanh toán từ 3 - 6 tháng

- Phí chuyển đổi từ 2% - 3%

- Áp dụng cho giao dịch từ 3 triệu đồng và khách hàng đáp ứng đủ các điều kiện

- Phí chuyển đổi trả góp 0đ

- Lãi suất chỉ từ 0.5%/tháng (*)

- Kỳ hạn thanh toán từ 3 - 36 tháng

- Áp dụng cho giao dịch từ 3 triệu đồng

- Chỉ cần 1 lần đăng ký, tất cả các giao dịch phát sinh từ 3 triệu đồng thỏa điều kiện sẽ được tự động chuyển sang trả góp.

- Mức lãi suất chỉ từ 0.5%/tháng và cố định xuyên suốt thời gian tham gia trả góp tự động (*)

- Kỳ hạn từ 3 - 36 tháng

- Lãi suất chỉ từ 0.5%/tháng

- Kỳ hạn trả góp từ 24 - 48 tháng

- Áp dụng cho khách hàng có dư nợ thẻ từ 9 triệu đồng (*)

Xem chi tiết cách sử dụng thẻ tín dụng VPBank để trả góp tại: Trả góp qua thẻ tín dụng là gì? Hướng dẫn cách mua hàng trả góp ngay lập tức

Ngoài các tính năng cơ bản trên, nhiều thẻ tín dụng còn cung cấp các tiện ích bổ sung như bảo hiểm mua sắm, bảo hiểm du lịch, dịch vụ concierge và các ưu đãi đặc quyền khác.

3. Cách thanh toán dư nợ tín dụng nhanh chóng

Dư nợ là khoản thanh toán trả sau hàng tháng của khách hàng cho ngân hàng. Khi đến kỳ thanh toán, chủ thẻ có thể lựa chọn thanh toán toàn bộ dư nợ hoặc chỉ thanh toán số tiền tối thiểu theo quy định. Dưới đây là các phương thức thanh toán dư nợ thẻ tín dụng phổ biến:

-

Thanh toán qua app Internet Banking/Mobile Banking: Đăng nhập vào ứng dụng ngân hàng, chọn chức năng thanh toán thẻ tín dụng, nhập số tiền cần thanh toán và xác nhận giao dịch.

-

Thanh toán tự động: Khách hàng đăng ký dịch vụ thanh toán tự động tại ngân hàng, sau đó hệ thống sẽ tự động trích tiền từ tài khoản thanh toán vào ngày đến hạn để thanh toán dư nợ thẻ tín dụng mà không cần thao tác thêm.

Cách thanh toán dư nợ tín dụng nhanh chóng

-

Thanh toán qua ví điện tử: Thông qua các ví điện tử phổ biến như MoMo, ZaloPay, khách hàng có thể thanh toán dư nợ trực tuyến một cách nhanh chóng mà không cần đến phòng giao dịch.

-

Thanh toán từ ngân hàng khác: Chủ thẻ có thể chuyển khoản từ tài khoản ngân hàng khác đến số tài khoản thẻ tín dụng, lưu ý ghi rõ nội dung chuyển khoản theo yêu cầu của ngân hàng.

-

Thanh toán qua cây ATM: Phương thức này phù hợp khi cần thanh toán bằng tiền mặt. Tuy nhiên, nên thực hiện trước ngày đến hạn 2-3 ngày để tránh trường hợp hệ thống bị lỗi gây trễ thanh toán.

-

Thanh toán tại quầy giao dịch: Khách hàng mang theo thẻ tín dụng và giấy tờ tùy thân đến quầy giao dịch của ngân hàng để thanh toán. Mặc dù đơn giản nhưng phương thức này khá tốn thời gian nên ít được lựa chọn.

-

Thanh toán qua ngân hàng điện tử trên Website: Khi đăng nhập vào website chính thức của ngân hàng, khách hàng có thể sử dụng tính năng Ngân hàng điện tử để thanh toán dư nợ thẻ tín dụng.

Để đảm bảo thanh toán đúng hạn, bạn nên thanh toán trước ngày đến hạn ít nhất 2-3 ngày, đặc biệt khi sử dụng các phương thức chuyển khoản liên ngân hàng có thể mất thời gian xử lý. Việc thanh toán trễ không chỉ phát sinh phí phạt mà còn ảnh hưởng xấu đến lịch sử tín dụng cá nhân.

4. 4 cách sử dụng thẻ tín dụng thông minh, hiệu quả

Hãy cùng VPBank điểm qua những mẹo sử dụng thẻ tín dụng thông thái sau:

-

Cách sử dụng thẻ tín dụng hạn chế bị phạt và tốn nhiều chi phí: Luôn thanh toán dư nợ đầy đủ và đúng hạn để không phải "gồng gánh" thêm những khoản lãi và phí phạt nợ không mong muốn. Hạn chế rút tiền mặt từ thẻ tín dụng, tận dụng thời hạn miễn lãi 45-55 ngày một cách khéo léo để chi tiêu mà hoàn toàn không mất phí.

-

Cách phân bổ nguồn tài chính hợp lý khi dùng thẻ tín dụng: Không sử dụng quá nhiều thẻ tín dụng cùng lúc vì sẽ gây mất kiểm soát trong việc quản lý tài chính và chi tiêu.

Các mẹo giúp bạn thông thái hơn khi sử dụng thẻ tín dụng

-

Tận dụng tối đa ưu đãi của thẻ tín dụng: Ưu tiên sử dụng thẻ tại những thương hiệu thuộc mạng lưới đối tác của ngân hàng để tận dụng tối đa ưu đãi về giảm giá, hoàn tiền hoặc tích điểm. Tận dụng chính sách trả góp với lãi suất từ 0%, khách hàng sẽ được hưởng lợi rất nhiều so với các hình thức mua trả góp thông thường.

-

Sử dụng thẻ tín dụng an toàn: Chỉ nên đưa thẻ cho nhân viên thanh toán khi có nhu cầu thực hiện việc thanh toán và thu hồi thẻ ngay sau khi hoàn tất quá trình để tránh bị kẻ gian lợi dụng. Khi thanh toán offline, nên lưu ý che mã CVV bằng giấy dán để tránh bị đánh cắp thông tin. Luôn cẩn trọng khi thực hiện giao dịch và không thanh toán qua các website không uy tín

5. Giải đáp một số thắc mắc về cách sử dụng thẻ tín dụng

5.1. Nên mở thẻ tín dụng ngân hàng nào?

Một số tiêu chí giúp bạn lựa chọn ngân hàng mở thẻ uy tín và phù hợp nhất với nhu cầu của mình:

-

Ngân hàng uy tín và được người tiêu dùng đánh giá cao

-

Đa dạng các loại thẻ tín dụng

VPBank là ngân hàng được cấp chứng chỉ ISO/IEC 27001:2013 về an toàn thông tin, mọi thông tin và giao dịch của khách hàng luôn được bảo mật tối đa. Bên cạnh đó, VPBank cung cấp đa dạng các loại thẻ tín dụng cho nhiều đối tượng khác nhau với ưu đãi hấp dẫn.

Ngân hàng VPBank được nhiều khách hàng tin tưởng và lựa chọn

Xem thêm: 7 cách bảo mật tài khoản ngân hàng bạn phải biết sớm

5.2. Mở thẻ tín dụng không cần chứng minh thu nhập được không?

Bạn hoàn toàn có thể mở thẻ tín dụng mà không cần chứng minh thu nhập, bằng 4 cách:

-

Mở thẻ tín dụng phụ

-

Đã sở hữu thẻ tín dụng của ngân hàng khác

-

Đang sở hữu bảo hiểm nhân thọ

-

Từng đi du lịch nước ngoài trong 5 năm gần nhất

5.3. Thẻ tín dụng có chuyển khoản được không?

Theo quy định của các ngân hàng, thẻ tín dụng không có tính năng chuyển khoản. Đó là do thẻ tín dụng được xem như công cụ cho vay của ngân hàng, khách hàng sử dụng hạn mức để thanh toán. Vì vậy khách hàng không thể sử dụng hạn mức đó để chuyển khoản.

Xem hướng dẫn chi tiết hơn tại: Thẻ tín dụng có chuyển khoản được không?

5.4. Tôi có thể mở cùng lúc 2 thẻ tín dụng không?

Bạn hoàn toàn được mở cùng lúc 2 thẻ tín dụng cùng 1 ngân hàng. Ví dụ như thẻ tín dụng hạng Platinum và thẻ hạng Classic. Tuy nhiên không nên mở quá nhiều thẻ để kiểm soát được chi tiêu.

Có thể bạn quan tâm:

Qua bài viết trên, VPBank đã hướng dẫn quý khách hàng cách sử dụng thẻ tín dụng thông thái và an toàn. Hãy tham khảo để nhận được nhiều ưu đãi hấp dẫn khi thanh toán dư nợ bằng thẻ tín dụng nhé!

Chia sẻ: