Hướng dẫn cách gửi tiết kiệm tối ưu nhất

Tiết kiệm

22/12/2020

Gửi tiết kiệm là một trong các hình thức đầu tư sinh lời an toàn và chắc chắn. Để đảm bảo khoản tiền sinh lời tốt nhất, khách hàng cần lựa chọn ngân hàng gửi, kỳ hạn gửi ... sao cho hợp lý nhất. Dưới đây là các lưu ý và 5 hình thức nên chọn.

1.Các hình thức gửi tiết kiệm phổ biến nhất hiện nay

Gửi tiết kiệm là một trong các hình thức gửi tiền của khách hàng tại các tổ chức tài chính hoặc ngân hàng. Khách hàng sẽ được hoàn trả cả gốc và lãi theo đúng thỏa thuận đã ký kết với tổ chức tín dụng hoặc ngân hàng.

Bất cứ ai cũng có thể gửi tiết kiệm

Đây là hình thức sinh lời an toàn và không chịu sự biến động của thị trường trong suốt thời gian gửi. Do đó bất cứ ai cũng có thể gửi tiết kiệm để đáp ứng nhiều mục đích khác nhau như:

- Sinh lời cho khoản tiền nhàn rỗi hiện có

- Tiết kiệm tiền đi học cho con cái

- Tiết kiệm tiền để chi tiêu cho các mục tiêu lớn như: cưới hỏi, xây dựng nhà cửa, mua xe,...

- Tiết kiệm tiền dự phòng cho tương lai phòng trường hợp mất việc, ốm đau,...

Nhằm đáp ứng các nhu cầu trên, ngân hàng đã phát hành nhiều hình thức gửi tiết kiệm khác nhau, đó là:

1.1. Gửi tiết kiệm không kỳ hạn

Khách hàng có thể rút tiền linh hoạt, bất cứ khi nào cần. Mức lãi suất khá thấp, thông thường dưới 1%/năm.

1.2. Gửi tiết kiệm có kỳ hạn

Đây là hình thức gửi tiết kiệm có cam kết về thời gian tất toán của tài khoản. Kỳ hạn gửi rất linh hoạt, khách hàng có thể lựa chọn theo tuần, theo tháng hoặc theo năm tùy nhu cầu. Kỳ hạn gửi tiền càng lâu thì lãi suất nhận được càng cao. Nếu cần khách hàng vẫn có thể rút tiền trước hạn và nhận mức lãi suất không kỳ hạn.

Kỳ hạn gửi càng lâu tiền lãi nhận được càng lớn

1.3. Gửi tiết kiệm bậc thang

Ở hình thức này, lãi suất khách hàng nhận được sẽ tịnh tiến dựa trên số tiền tiết kiệm mà khách hàng gửi vào ngân hàng. Tiền gửi càng lớn thì lãi suất càng cao.

1.4. Tiết kiệm gửi góp

Khách hàng được phép gửi thêm không giới hạn số tiền cũng như số lần gửi. Gửi tối thiểu từ 100.000 VNĐ. Ngân hàng áp dụng hình thức này cho những khoản tiền gửi có kỳ hạn không dưới 6 tháng.

1.5. Tiết kiệm lãi trả trước

Đây là hình thức gửi tiền có kỳ hạn tại ngân hàng. Khách hàng sẽ được nhận khoản tiền lãi ngay tại thời điểm gửi tiền để chi tiêu, tiền gửi gốc được tất toán vào cuối kỳ hạn. Tuy nhiên, khách hàng vẫn được phép rút tiền trước hạn và nhận mức lãi suất không kỳ hạn. Ngân hàng sẽ khấu trừ phần tiền lãi chênh lệch vào tiền gửi gốc của khách hàng.

1.6. Tiết kiệm trả lãi định kỳ

Đây là hình thức gửi tiền tiết kiệm có kỳ hạn. Khách hàng sẽ được nhận tiền lãi theo kỳ hạn đã ký kết với ngân hàng. Kỳ hạn nhận lãi thường theo tháng, theo quý, nửa năm hoặc hàng năm. Tiền gửi gốc được tất toán vào cuối kỳ hạn.

Nhận lãi theo từng kỳ hạn 3 tháng, 6 tháng hoặc theo năm

2. Công thức tính lãi suất gửi tiết kiệm

Tính lãi suất tiết kiệm hiện nay khá đơn giản. Khách hàng chỉ cần sử dụng công thức sau là sẽ tính ngay được khoản tiền lãi của mình.

|

Tiền lãi = Số dư thực tế * Lãi suất không kỳ hạn (%/năm) * Số ngày duy trì số dư/365 |

Ví dụ: Khách hàng A gửi 100,000,000 VNĐ tại ngân hàng VPBank, kỳ hạn là 6 tháng (180 ngày). Lãi suất tính tại thời điểm tháng 12/2020.

|

Hình thức gửi |

Lãi suất (năm) |

Tiền lãi |

|

Gửi tiết kiệm không kỳ hạn |

0,5% |

100,000,000 * 0.5% * 180/365 = 246,575 VNĐ |

|

Gửi tiết kiệm có kỳ hạn |

4,60% |

100,000,000 * 4,60% * 18/365 = 2,268,493 VNĐ |

|

Gửi tiết kiệm gửi góp |

4,10% |

100,000,000 * 4,10% * 180/365 = 2,021,917 VNĐ (Trong trường hợp, khách hàng không gửi góp thêm bất kỳ khoản nào) |

|

Gửi tiết kiệm trả lãi trước |

4,66% |

100,000,000 * 4,66% *180/365 = 2,298,082 VNĐ |

|

Gửi tiết kiệm trả lãi định kỳ hàng quý |

4,57% |

100,000,000 * 4,57% * 180/365 = 2,253,698 VNĐ |

Như vậy, trong 6 tháng gửi tiết kiệm, nếu không có tác động bởi thị trường thì số tiền lãi ở hình thức gửi tiết kiệm trả lãi trước là cao nhất. Trong khi đó, hình thức gửi tiết kiệm không kỳ hạn thu về tiền lãi thấp hơn rất nhiều so với các hình thức khác.

Nên cân nhắc, lựa chọn hình thức gửi tiết kiệm hợp lý nhất

3. Lãi suất gửi tiết kiệm ngân hàng

Sau đây là bảng lãi suất gửi tiết kiệm tại VPBank (thời điểm 12/2020) khách hàng có thể tham khảo để ước tính nhanh chóng số tiền lãi mình nhận được.

3.1. Lãi suất gửi tiết kiệm tại quầy

Đây là hình thức khách hàng mang tiền đến quầy giao dịch ngân hàng gửi tiết kiệm và nhận sổ tiết kiệm.

|

Hình thức |

1 tháng |

3 tháng |

6 tháng |

12 tháng |

|

Tiết kiệm có kỳ hạn |

3,25 |

3,30 |

4,60 |

4,90 |

|

Tiết kiệm không kỳ hạn |

0,50 |

0,50 |

0,50 |

0,50 |

|

Tiết kiệm bậc thang (đối với hạn mức từ 300 triệu - < 3 tỷ) |

3,35 |

3,40 |

4,80 |

5,10 |

|

Tiết kiệm gửi góp |

4,10 |

4,80 |

||

|

Tiết kiệm trả lãi trước |

3,22 |

3,27 |

4,66 |

4,82 |

3.2. Lãi suất gửi tiết kiệm online

Đây là hình thức khách hàng gửi tiết kiệm trên ứng dụng ngân hàng điện tử VPBank Online. Khách hàng nhận tài khoản tiết kiệm và quản lý trên ứng dụng.

|

Hình thức |

1 tháng |

3 tháng |

6 tháng |

12 tháng |

|

Tiết kiệm có kỳ hạn |

3,45 |

3,50 |

4,80 |

5,10 |

|

Tiết kiệm không kỳ hạn |

0,50 |

0,50 |

0,50 |

0,50 |

|

Tiết kiệm bậc thang (đối với hạn mức từ 300 triệu - < 3 tỷ) |

3,55 |

3,60 |

5,00 |

5,30 |

|

Tiết kiệm gửi góp |

4,10 |

4,80 |

||

|

Tiết kiệm trả lãi trước |

3,22 |

3,27 |

4,66 |

4,82 |

Từ hai bảng tổng hợp lãi suất tiền gửi trên có thể thấy rằng:

- Gửi tiết kiệm online được hưởng mức lãi suất cao hơn gửi tiết kiệm tại quầy

- Kỳ hạn càng dài thì lãi suất càng cao

- Gửi tiết kiệm tại quầy thì hình thức tiết kiệm bậc thang có kỳ hạn có mức lãi suất cao nhất.

- Tương tự như vậy, gửi tiết kiệm online thì hình thức tiết kiệm bậc thang có kỳ hạn cũng được hưởng mức lãi suất cao nhất.

Gửi tiết kiệm online được hưởng mức lãi suất cao hơn

4. Hướng dẫn gửi tiết kiệm ngân hàng

Có 2 hình thức gửi phổ biến hiện nay là gửi online và gửi trực tiếp tại quầy. Trong đó, gửi tiết kiệm online đang là lựa chọn phổ biến nhất. Khách hàng không mất thời gian giao dịch tại ngân hàng. Không cần lo lắng phải mang theo 1 số tiền lớn bên người. Không chỉ vậy, gửi tiết kiệm online còn có lãi suất cao hơn.

4.1. Hướng dẫn gửi tiết kiệm online

Khách hàng chỉ cần thực hiện theo 3 bước sau:

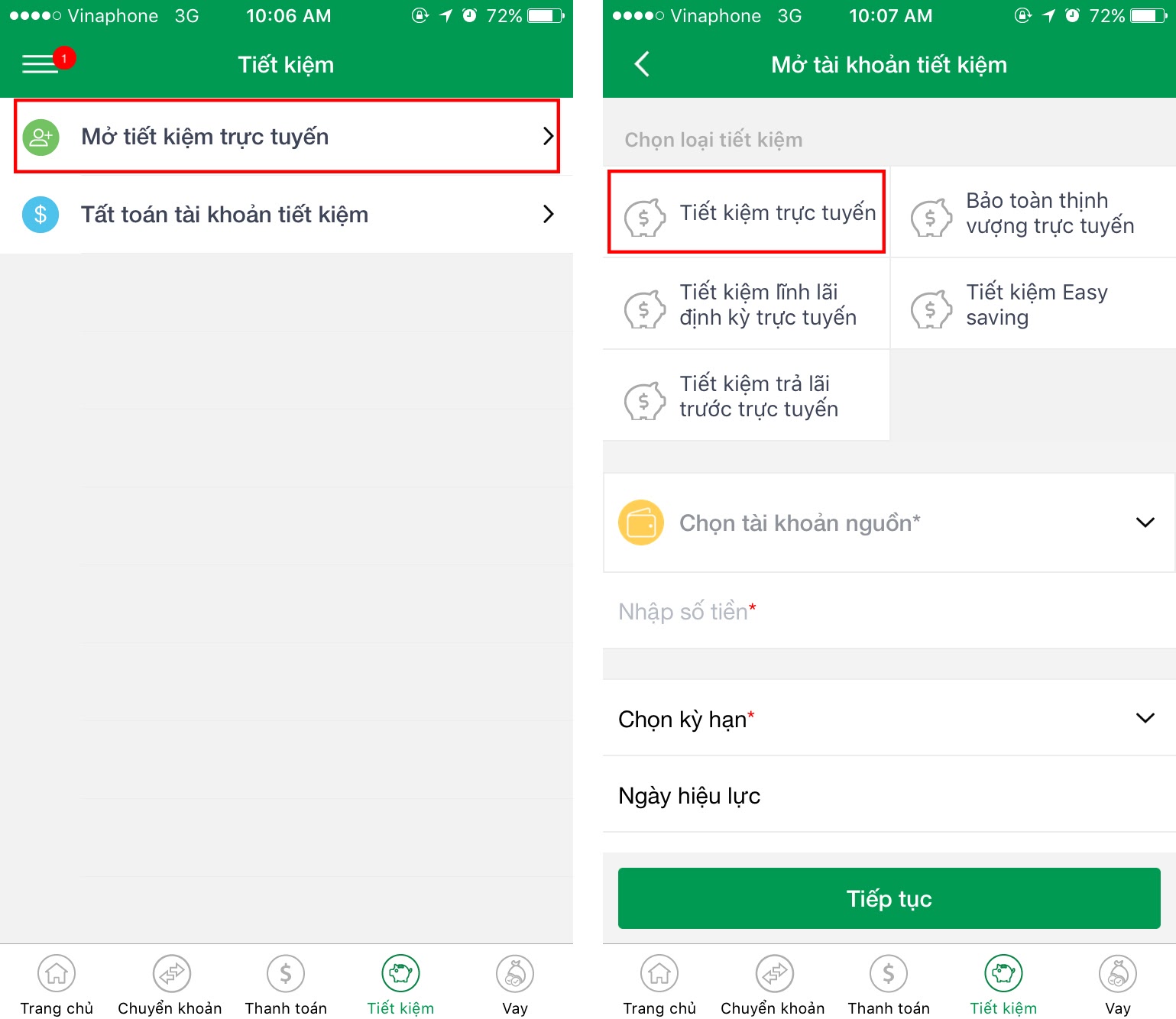

- Bước 1: Đăng nhập vào ứng dụng internet banking của ngân hàng.

- Bước 2: Trên màn hình chính, nhấn chọn “Tiết kiệm” rồi tiếp tục nhấn “Mở sổ tiết kiệm trực tuyến”

- Bước 3: Tiến hành lựa chọn hình thức gửi tiết kiệm phù hợp với nhu cầu. Sau đó nhập số tiền muốn gửi và nhấn chọn “Tiếp tục” để hoàn tất quy trình.

Sử dụng hình thức này truy cập vào mục “Chi tiết sổ tiết kiệm” khách hàng có thể trực tiếp kiểm tra được mức lãi suất và tiền lãi được hưởng hiện tại.

Hướng dẫn quy trình gửi tiết kiệm online

4.2. Hướng dẫn gửi tiết kiệm tại quầy

Quy trình mở sổ tiết kiệm tại quầy:

Bước 1: Chuẩn bị CMND/CCCD hoặc hộ chiếu

Bước 2: Mang theo giấy tờ đã chuẩn đến quầy giao dịch của ngân hàng và yêu cầu mở sổ tiết kiệm.

Bước 3: Ngân hàng tiến hành tiếp nhận và thẩm định hồ sơ của khách hàng. Hồ sơ đảm bảo đáp ứng đầy đủ mọi yêu cầu cũng như chính sách mở sổ tiết kiệm thì ngân hàng sẽ tiến hành mở sổ tiết kiệm.

Quy trình gửi tiết kiệm tại quầy giao dịch

5. Nên gửi tiết kiệm ngân hàng nào?

Gửi tiết kiệm cũng phải đảm bảo tính minh bạch, an toàn để an tâm về các vấn đề bảo mật thông tin cá nhân, mức lãi suất được hưởng và các chính sách khác. Do đó khi lựa chọn ngân hàng gửi tiết kiệm khách hàng nên cân nhắc các vấn đề sau:

- Ngân hàng uy tín: Một ngân hàng uy tín, nhiều năm kinh nghiệm sẽ đảm bảo vấn đề bảo mật thông tin tài khoản và chủ sở hữu. Đồng thời có mạng lưới văn phòng giao dịch lớn, rộng khắp giúp khách hàng dễ dàng thực hiện giao dịch, tiện lợi hơn và tiết kiệm thời gian hơn.

- Lãi suất hấp dẫn: Góp phần đảm bảo lợi ích cho khách hàng trong suốt quá trình sử dụng dịch vụ gửi tiền tiết kiệm của ngân hàng.

- Cung cấp đa dạng các gói tiết kiệm: Giúp khách hàng dễ dàng lựa chọn hình thức gửi cũng như kỳ hạn gửi có lợi nhất.

Năm 2020, VPBank xuất sắc được bình chọn là doanh nghiệp thuộc Top 300 ngân hàng có giá trị thương hiệu lớn nhất thế giới và được cấp chứng chỉ ISO/IEC 27001:2013 về An toàn thông tin. Tại VPBank khách hàng có thể lựa chọn thoải mái các gói tiền gửi khác nhau với hạn mức và kỳ hạn linh hoạt, lãi suất ưu đãi. Để biết thêm thông tin chi tiết về các gói gửi tiết kiệm vui lòng liên hệ:

- Hotline 1900.54.54.15

- Hoặc đến trực tiếp quầy giao dịch để được tư vấn và hỗ trợ

- Đăng ký trên ứng dụng VPBank Online

VPBank - Nơi trao trọn niềm tin của khách hàng

6. 3 lưu ý khi gửi tiết kiệm

Dưới đây là 3 lưu ý khi gửi tiền tiết kiệm mà khách hàng không nên bỏ qua.

6.1. Xác định kỳ hạn gửi tiết kiệm

Kỳ hạn gửi tiết kiệm càng lâu thì mức lãi suất được hưởng càng cao. Tuy nhiên, nếu tài chính không ổn định thì khách hàng nên chọn kỳ hạn thấp hoặc chia nhỏ các kỳ hạn. Như vậy sẽ không bị mất lãi trong trường hợp cần gấp và phải rút tiền trước hạn.

Hiện nay, VPBank hỗ trợ khách hàng bằng cách đưa ra các gói gửi tiết kiệm với kỳ hạn linh hoạt từ 1 tuần cho đến 36 tháng.

Xác định chính xác kỳ hạn gửi tiết kiệm

6.2. Lựa chọn ngân hàng uy tín để gửi tiền

Hãy lựa chọn ngân hàng luôn đảm bảo khả năng thanh khoản, có uy tín và được đánh giá tốt. Khách hàng sẽ luôn yên tâm về khoản tiền gửi của mình.

6.3. Lưu ý để đảm bảo an toàn cho sổ tiết kiệm

So với tài khoản tiết kiệm online, sổ tiết kiệm có nhiều nỗi lo hơn, do đó khách hàng nên lưu ý:

- Tuyệt đối không ký sẵn giấy tờ, chứng từ khi chưa có thông tin rõ ràng

- Quy trình gửi tiền và nhận hồ sơ chứng từ phải được thực hiện song song.

- Chỉ được sử dụng một kiểu chữ ký. Chữ ký là một trong những yếu tố quan trọng giúp ngân hàng xác định chủ sở hữu của sổ tiết kiệm.

- Khách hàng nên đăng ký dịch vụ SMS Banking hoặc Internet Banking để có thể theo dõi biến động số dư cũng như lãi suất được hưởng của tài khoản.

Có thể bạn quan tâm:

Ngân hàng nào có mức lãi suất gửi tiết kiệm cao nhất?

7. Giải đáp các thắc mắc về gửi tiết kiệm

7.1. Bao nhiêu tiền có thể gửi tiết kiệm?

Hầu hết ngân hàng chấp nhận mở với hạn mức tối thiểu là 1 triệu đồng. Riêng với tiết kiệm gửi góp, khách hàng chỉ cần 100.000 VNĐ

7.2. Rút tiền tiết kiệm trước hạn có được không?”

Khách hàng được rút tiền gửi trước hạn vào bất cứ lúc nào cần. Tuy nhiên khách hàng chỉ được hưởng mức lãi suất không kỳ hạn.

7.3. Nên gửi tiết kiệm online hay trực tiếp tại quầy”

Tùy vào nhu cầu của từng khách hàng nhưng hình thức gửi tiền tiết kiệm online mang lại nhiều ưu điểm hơn. Như thuận tiện, tiết kiệm thời gian, mức lãi suất cao hơn, đảm bảo an toàn hơn,...

7.4. Lãi suất kép là gì?”

Lãi suất kép là hình thức cộng gộp số tiền lãi kỳ trước của khách hàng vào số tiền gửi gốc để tiếp tục chuyển sang kỳ hạn tiếp theo.

7.5. Ngày đáo hạn và ngày tất toán sổ tiết kiệm là gì?”

Ngày đáo hạn sổ tiết kiệm là ngày cuối cùng gửi tiền trong kỳ hạn của sổ tiết kiệm. Ví dụ như khách hàng gửi tiết kiệm vào ngày 27/01/2021 với kỳ hạn 1 năm thì ngày 27/01/2022 là ngày đáo hạn của sổ. Ngày tất toán sổ tiết kiệm trùng với ngày đáo hạn.

Trên đây là những thông tin chi tiết về gửi tiết kiệm. Hãy tìm ngay cho mình hình thức gửi tại đây và đăng ký để nhanh chóng nhận được tiền lãi theo mong muốn.

Chia sẻ: