Vay tiền thế chấp tài sản - Lợi ích, điều kiện, các hình thức vay thế chấp!

Vay

28/12/2020

Vay tiền thế chấp tài sản ngân hàng từ lâu đã là hình thức vay vốn được tin dùng của người Việt. Đặc biệt, với sự bùng nổ của ngân hàng điện tử, việc đăng ký vay nay đã dễ dàng hơn, mọi giao dịch được thực hiện online, từ quản lý đến thanh toán nợ. Vậy vay thế chấp là gì?

Muốn vay thế chấp, khách hàng cần sở hữu tài sản đảm bảo có giá trị

1. Vay thế chấp là gì? Phân biệt giữa vay thế chấp và vay tín chấp

Vay thế chấp là hình thức vay tiền có tài sản đảm bảo. Trong thời gian vay, người đi vay phải còn quyền sở hữu với tài sản đó.

Vay thế chấp nổi bật với các đặc điểm như:

-

Người đi vay vẫn có quyền sở hữu tài sản: Ngân hàng chỉ giữ lại giấy tờ chứng minh sở hữu tài sản. Tài sản vẫn thuộc quyền sở hữu của người đi vay và bạn vẫn có thể sử dụng.

-

Tài sản đảm bảo đa dạng: Tài sản đảm bảo là những tài sản có giá trị và sẽ được ngân hàng thẩm định như sổ đỏ hoặc sổ hồng, ô tô, hàng hoá luân chuyển, máy móc, thiết bị… Chỉ cần sở hữu tài sản giá trị là khách hàng có thể đăng ký vay bất cứ lúc nào.

-

Thời gian vay linh hoạt theo nhu cầu người vay, có thể kéo dài lên đến 25 năm.

-

Lãi suất thấp hơn vay tín chấp: Mức lãi suất ưu đãi hơn, số tiền lãi phải trả cũng thấp hơn.

-

Hạn mức vay lên đến 70-100% giá trị tài sản đảm bảo. Vì thế, đây là hình thức vay phù hợp với những vị khách hàng cần vốn lớn để đầu tư.

Cùng là hình thức vay tiền cơ bản của ngân hàng nhưng so với vay tín chấp, vay thế chấp vẫn có sự khác biệt khá rõ ràng.

|

Tiêu chí |

Vay thế chấp |

Vay tín chấp |

|

Tên gọi khác |

Vay có tài sản đảm bảo |

Vay không tài sản đảm bảo |

|

Đặc điểm |

Là hình thức vay tiền cần có tài sản đảm bảo và tài sản đảm bảo phải thuộc quyền sở hữu của người đi vay, được thẩm định giá trị bởi ngân hàng. |

Là hình thức vay tiền không cần tài sản đảm bảo mà dựa trên sự uy tín và năng lực trả nợ của người đi vay. |

|

Tài sản thế chấp cần có |

Tài sản đảm bảo theo quy định |

Không cần tài sản đảm bảo |

|

Lãi suất |

Thấp hơn và giảm dần |

Cao hơn |

|

Hạn mức |

70-100% giá trị tài sản đảm bảo |

Thấp hơn |

|

Thời gian xét duyệt |

Thời gian xác minh điều kiện và xử lý giao dịch lâu |

Thời gian xét duyệt nhanh, giải ngân nhanh chóng, có thể vay ngay trong ngày |

|

Thủ tục đăng ký |

Phức tạp |

Đơn giản hơn |

Như vậy, vay thế chấp phù hợp cho người cần vốn lớn để đầu tư. Còn vay tín chấp phù hợp với những người cần vay ít, vay nhanh để tiêu dùng. Vì thế, bạn hãy căn cứ vào mục đích vay để chọn hình thức vay tiền phù hợp.

Tùy theo mục đích, nhu cầu vay mà khách hàng nên lựa chọn vay thế chấp hoặc vay tín chấp

Tìm hiểu thêm về dịch vụ cho vay tiêu dùng của ngân hàng VPBank nếu bạn có nhu cầu vay tín chấp bằng lương, không cần tài sản thế chấp

2. Lợi ích khi vay tiền thế chấp tài sản

Khi vay thế chấp, khách hàng sẽ được hưởng nhiều lợi ích như:

-

Hạn mức vay lớn: Số tiền vay có thể lên đến hàng tỷ đồng (tùy thuộc vào giá trị tài sản đảm bảo), đáp ứng nhiều nhu cầu tiêu dùng khác nhau như đầu tư, mua nhà, mua xe, sửa chữa nhà cửa, kinh doanh, du học…

-

Giảm gánh nặng trả nợ: Lãi suất giảm dần, thời gian vay dài có thể lên đến 25 năm. Nhờ đó, khách hàng có nhiều thời gian để xoay sở, cân đối tài chính và trả nợ.

-

Hình thức trả nợ linh hoạt: Trả lãi hàng tháng, hàng quý, hàng năm; tiền gốc trả dần hoặc trả một lần.

-

Tài sản vẫn là của bạn: Tuy đã thế chấp tài sản nhưng người đi vay vẫn có quyền sở hữu, sử dụng tài sản. Ngân hàng chỉ giữ lại giấy tờ chứng minh quyền sở hữu tài sản của người đi vay để làm bằng chứng.

Khi vay thế chấp, người đi vay vẫn sở hữu tài sản và chỉ cần đưa giấy tờ chứng minh quyền sở hữu tài sản

3. Các hình thức vay thế chấp hiện nay

Hiện nay, các hình thức vay thế chấp rất đa dạng. Dưới đây là một số hình thức vay tiền thế chấp tài sản của VPBank bạn có thể tham khảo:

3.1. Vay kinh doanh

Vay kinh doanh là hình thức dành cho các khách hàng muốn vay vốn để phát triển kinh doanh.

Đặc điểm:

-

Đa dạng mục đích vay vốn: Mở rộng phát triển kinh doanh, đầu tư tài sản cố định, bổ sung vốn kinh doanh lưu động

-

Không phải phải có Đăng ký kinh doanh

-

Có chính sách đặc biệt cho khách hàng kinh doanh lĩnh vực nhà hàng – khách sạn

-

Đáp ứng tối đa 100% nhu cầu vốn và tối đa 10 tỷ đồng

-

Chấp nhận nguồn thu trực tuyến

-

Hạn mức cho vay cao đến 85% giá trị tài sản đảm bảo

-

Phương thức trả nợ linh hoạt

-

Lãi suất ưu đãi

-

Thời gian vay kinh doanh tối đa 10 năm

3.2 Vay mua nhà đất, căn hộ

Vay mua nhà đất, căn hộ là hình thức vay dành cho các khách hàng đang có nhu cầu mua nhà đất hay căn hộ nhưng chưa đủ tiền.

Đặc điểm:

-

Hỗ trợ 100% nhu cầu vốn, tối đa 75% giá nhà/căn hộ và tối đa 20 tỷ đồng

-

Hoàn vốn, thanh toán công nợ cho bên bán nhà tối đa 12 tháng kể từ ngày ra sổ

-

Thời gian vay mua nhà, căn hộ tối đa 25 - 35 năm tùy dự án

Xem chi tiết: Tìm hiểu vay thế chấp sổ đỏ/sổ hồng: Điều kiện, thủ tục khi vay thế chấp nhà

3.3. Vay mua xe ô tô trả góp

Vay mua xe ô tô trả góp là hình thức vay dành cho khách hàng đang muốn mua xe ô tô để đi lại hoặc kinh doanh. Tài sản đảm bảo của khách hàng có thể chính là chiếc xe muốn mua.

Đặc điểm:

-

Khoản vay áp dụng cho cả việc mua xe cũ và xe mới

-

Thời gian cho vay tối đa 96 tháng đối với ô tô mới và 84 tháng đối với ô tô đã qua sử dụng

-

Hạn mức cho vay lên tới 85% giá trị xe

-

Phương thức trả nợ linh hoạt

-

Thủ tục đơn giản, thời gian xử lý nhanh

Xem thêm: Lãi suất vay mua xe ô tô hiện nay là bao nhiêu?

3.4. Vay tiêu dùng có tài sản đảm bảo

Vay tiêu dùng có tài sản đảm bảo là hình thức vay giúp khách hàng dễ dàng tiếp cận được nguồn vốn lớn để đáp ứng các nhu cầu tiêu dùng như mua sắm, trang trí nội thất, giáo dục, khám chữa bệnh, đi du lịch…

Đặc điểm:

-

Phục vụ các mục đích tiêu dùng như mua sắm, du lịch, học tập, trang trí nội thất, khám chữa bệnh…

-

Đáp ứng tối đa 100% nhu cầu vốn và tối đa 3 tỷ đồng

-

Thời gian vay tiêu dùng thế chấp tối đa 10 năm

-

Phương thức trả nợ linh hoạt

Vay tiêu dùng có tài sản đảm bảo giúp đáp ứng nhiều nhu cầu của người đi vay

3.5. Vay sửa chữa nhà

Vay sửa chữa nhà là hình thức vay thế chấp dành cho các khách hàng có nhu cầu xây dựng, sửa chữa, hoàn thiện nhà ở.

Đặc điểm:

-

Phục vụ các mục đích như xây dựng, sửa nhà, hoàn thiện nội thất..

-

Mức vay tối đa là 3 tỷ đồng

-

Thời gian vay hoàn thiện nhà tối đa là 25 năm

-

Phương thức trả nợ linh hoạt

4. Điều kiện và hồ sơ vay thế chấp

Điều kiện vay thế chấp khá đơn giản, bao gồm:

-

Bạn là người Việt Nam hoặc nước ngoài

-

Sinh sống hoặc làm việc tại những nơi có chi nhánh của ngân hàng hoặc những địa điểm giáp ranh với nơi có chi nhánh cho vay.

-

Có tài sản đảm bảo cho khoản vay phù hợp theo quy định của ngân hàng

-

Thu nhập ổn định, thường xuyên, đảm bảo đủ khả năng trả nợ

Trong hồ sơ vay thế chấp, khách hàng cần chuẩn bị những giấy tờ sau:

-

Đơn đề nghị vay vốn và phương án trả nợ theo mẫu của ngân hàng cho vay

-

Giấy tờ tùy thân: Bản sao chứng minh nhân dân/hộ chiếu, sổ hộ khẩu/KT3

-

Giấy tờ liên quan đến mục đích vay vốn: Chiến lược kinh doanh, hợp đồng mua nhà…

-

Giấy tờ liên quan đến tài sản đảm bảo: Sổ đỏ, sổ hồng, các phương tiện vận tải, giấy tờ có giá…

-

Giấy tờ chứng minh thu nhập: Bản kê khai lương có xác nhận của cơ quan, giấy tờ chứng minh các nguồn thu nhập như cho thuê nhà, kinh doanh

Hồ sơ đơn giản giúp người đi vay tiết kiệm được nhiều thời gian, công sức

5. Quy trình đăng ký vay thế chấp

Có 2 cách đăng ký vay thế chấp là đăng ký vay kiểu truyền thống (đăng ký tại quầy giao dịch) và đăng ký online.

Đăng ký tại quầy giao dịch

-

Bước 1: Cung cấp các thông tin cơ bản liên quan đến khoản vay cho nhân viên ở quầy giao dịch như mục đích vay, nhu cầu vay, tài sản thế chấp, thu nhập

-

Bước 2: Chuẩn bị hồ sơ vay vốn

-

Bước 3: Ngân hàng thẩm định hồ sơ vay thế chấp của khách hàng

-

Bước 4: Ngân hàng phê duyệt khoản vay

-

Bước 5: Ngân hàng gửi thông báo khoản vay đã được duyệt và giải ngân cho khách hàng.

Đăng ký online

Đây là hình thức đăng ký trực tuyến trên điện thoại di động hoặc website ngân hàng. Ví dụ như muốn đăng ký vay thế chấp online tại VPBank, bạn có thể làm theo bước sau:

-

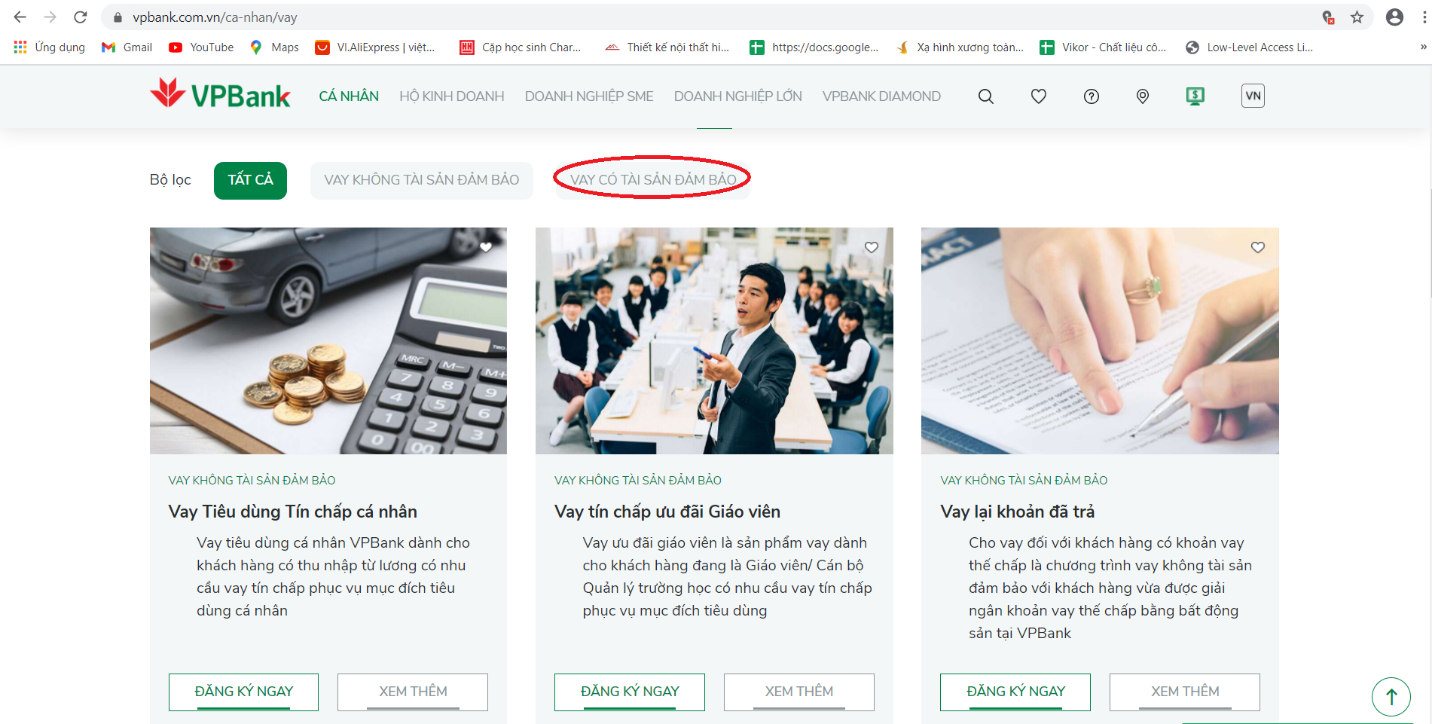

Bước 1: Truy cập vào đường link https://www.vpbank.com.vn/ca-nhan/vay và vào mục Vay có tài sản đảm bảo.

-

Bước 2: Nhấn vào nút Đăng ký ngay ở hình thức vay thế chấp mà bạn muốn vay

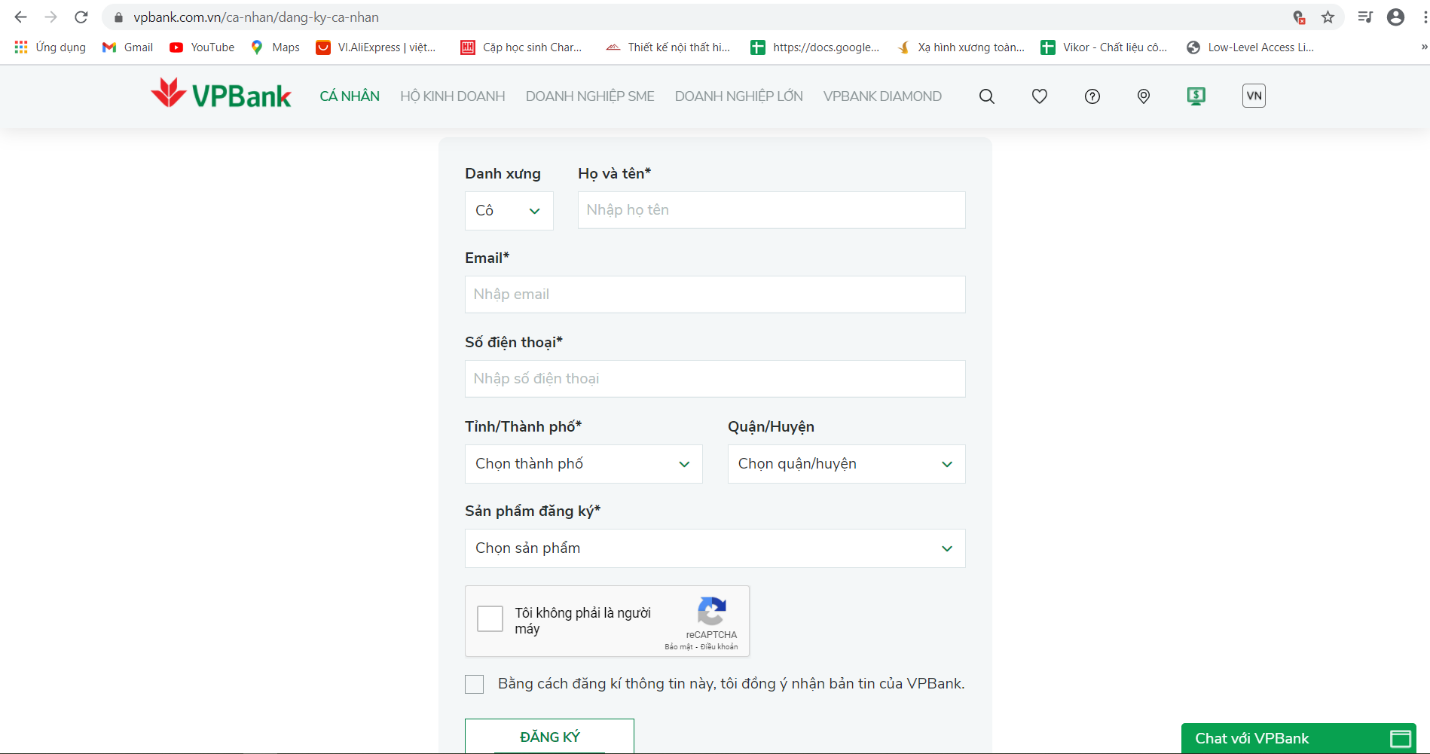

-

Bước 3: Điền/chọn các thông tin có trong biểu mẫu như: Danh xưng, họ và tên, email, tỉnh/thành phố, quận/huyện, sản phẩm đăng ký. Tích vào ô Tôi không phải là người máy và Bằng cách đăng ký thông tin này, tôi đồng ý nhận bản tin của VPBank rồi nhấn nút Đăng ký

6. Câu hỏi thường gặp khi vay thế chấp

Dưới đây là các câu hỏi thường gặp nhất và câu trả lời đến từ các chuyên gia tài chính.

Vay thế chấp có những loại phí nào?

Khách hàng cần trả một số loại phí như phí công chứng thế chấp, phí trả nợ trước hạn, phí thẩm định tài sản thế chấp, phí đăng ký giao dịch đảm bảo tài sản thế chấp, phí bảo hiểm vật chất, phí bảo hiểm nhân thọ, phí phạt trả nợ trễ hạn...

Nếu đến hạn thanh toán khoản vay, tôi chưa kịp thanh toán thì có bị phạt không?

Nếu đến hạn thanh toán khoản vay, bạn chưa kịp thanh toán thì sẽ mất 1 khoản phí trả nợ trước hạn. Mức phí phạt cụ thể tùy thuộc vào quy định của từng ngân hàng.

CIC là gì?

CIC là cách viết tắt của cụm từ Credit Information Center. Đây là Trung tâm thông tin tín dụng quốc gia Việt Nam – tổ chức sự nghiệp Nhà nước thuộc Ngân hàng Nhà nước VIệt Nam. Nơi đây chuyên lưu giữ thông tin của khách hàng vay vốn tại Việt Nam. Trước khi ngân hàng đồng ý xét duyệt khoản vay sẽ gửi hồ sơ của khách hàng lên CIC để kiểm tra Khách hàng có nợ xấu hoặc đang có khoản vay ở ngân hàng nào khác.

Tôi có nợ xấu thì có được vay không?

Tùy thuộc việc bạn thuộc nhóm nợ xấu nào, ngân hàng quyết định bạn có thể được vay hoặc không. Nếu thuộc nhóm nợ xấu 1, bạn vẫn có thể được vay. Nếu thuộc nhóm nợ xấu 2,3,4,5 thì hầu hết các ngân hàng, tổ chức tín dụng đều không cho vay. Thông tin nợ xấu sẽ được lưu giữ trong vòng 5 năm và trong khoảng thời gian này, bạn không thể vay được.

Tôi thanh toán khoản vay sớm có bị mất phí không?

Tùy thuộc vào thời điểm trả nợ trước hạn và ngân hàng cho vay, khách hàng sẽ phải thanh toán phí trả nợ trước hạn hoặc không. Mức phí cụ thể cũng do từng ngân hàng quy định.

Xem thêm về chủ đề này

Tôi nộp hồ sơ sau bao lâu thì được duyệt?

Thời gian duyệt vay thế chấp có thể là vài ngày cho đến vài tuần tùy từng ngân hàng và gói vay.

Vay thế chấp là hình thức vay vốn có nhiều lợi ích và quy trình thủ tục cũng không quá khó khăn. Trong số các ngân hàng hiện nay, VPBank là ngân hàng có điều kiện cho vay đơn giản, xét duyệt nhanh chóng, nhiều gói vay đa dạng. VPBank hỗ trợ tài chính giúp bạn thực hiện mọi dự định thuận lợi hơn.

Chia sẻ: